09 12 月 深度剖析阿里666页招股书:三大业务持续亏损 流量太贵陷入“死循环”

凤凰网财经启阳路4号|出品 文|沈长安

“春风得意马蹄疾,一夜看遍长安花。” 这句诗或许可以用来形容最近风光得意的阿里巴巴。

双11当天,天猫双11全天成交额超2684亿元,比去年增长25%,再次刷新纪录,百尺竿头更进一步。

11月26日,阿里选择“回家,回香港上市”。重回港交所发行了5 亿股新股(另有 7500 万股的超额认购权)。按照 每股176 港元的发行价计算,阿里最多融资 1012 亿港元,将成为 2019 年全球规模最大的新股发行,也是 2011 年以来香港融资规模最大的公开发行,总市值已达4.22万亿港元(截止12月9日发稿时)。

4万亿市值是什么概念?瑞典在2018年全年GDP总量为5510亿美元(折合4.3万亿港元),排名世界第22位。一个阿里巴巴的总市值相当于瑞典整个国家一年的GDP总量。

“富可敌国”的阿里还培养出了一位院士。11月底,中国工程院公布新当选院士名单,阿里巴巴技术委员会主席王坚当选,成为中国“民企”院士第一人。

有热爱网购的“剁手党”们十年如一日的买买买;在资本市场备受青睐,新股被超额认购;技术研发得到了权威学术机构的官方认可,阿里似乎风光无限好。

英文中有一句谚语:“Every coin has two sides. (每一个硬币都有两面)”。庞大复杂如阿里,在光鲜背后是否也有阴影?风光背后是否存在隐忧?

阿里可能是一个喜欢幸运数字的公司,公司代码是9988(谐音为“久久发发”),此次递交给港交所的招股说明书,不多不少正好666页。这可能也是金句密度最高的招股书—“我们希望成为一家活102年的好公司”;“让全天下没有难做的生意”;“让更多的小草长成参天大树”。

666页的的招股书中,除了文采飞扬的宣传,还有海量的财务数据。深度剖析招股书、公司年报等数千页的公开资料,我们发现了阿里光鲜背后的“另一面”:

核心业务一枝独秀,其他三大业务却持续亏损;流量太贵陷入“死循环”,面临其他平台的价格竞争;海外大手笔布局,溢价收购,账面上出现大量“有毒资产”—商誉。

阿里说自己的使命是让天下没有难做的生意,可惜自家的生意也不好做。

01、四大业务板块中三个持续亏损

“我们是全球最大的零售商业体,我们运营的淘宝是中国最大的移动商业平台,我们运营的天猫是世界上最大的面向品牌与零售商的第三方线上及移动商业平台。”招股书中写到的三个“最大”,足以说明阿里在电商领域的霸主地位。

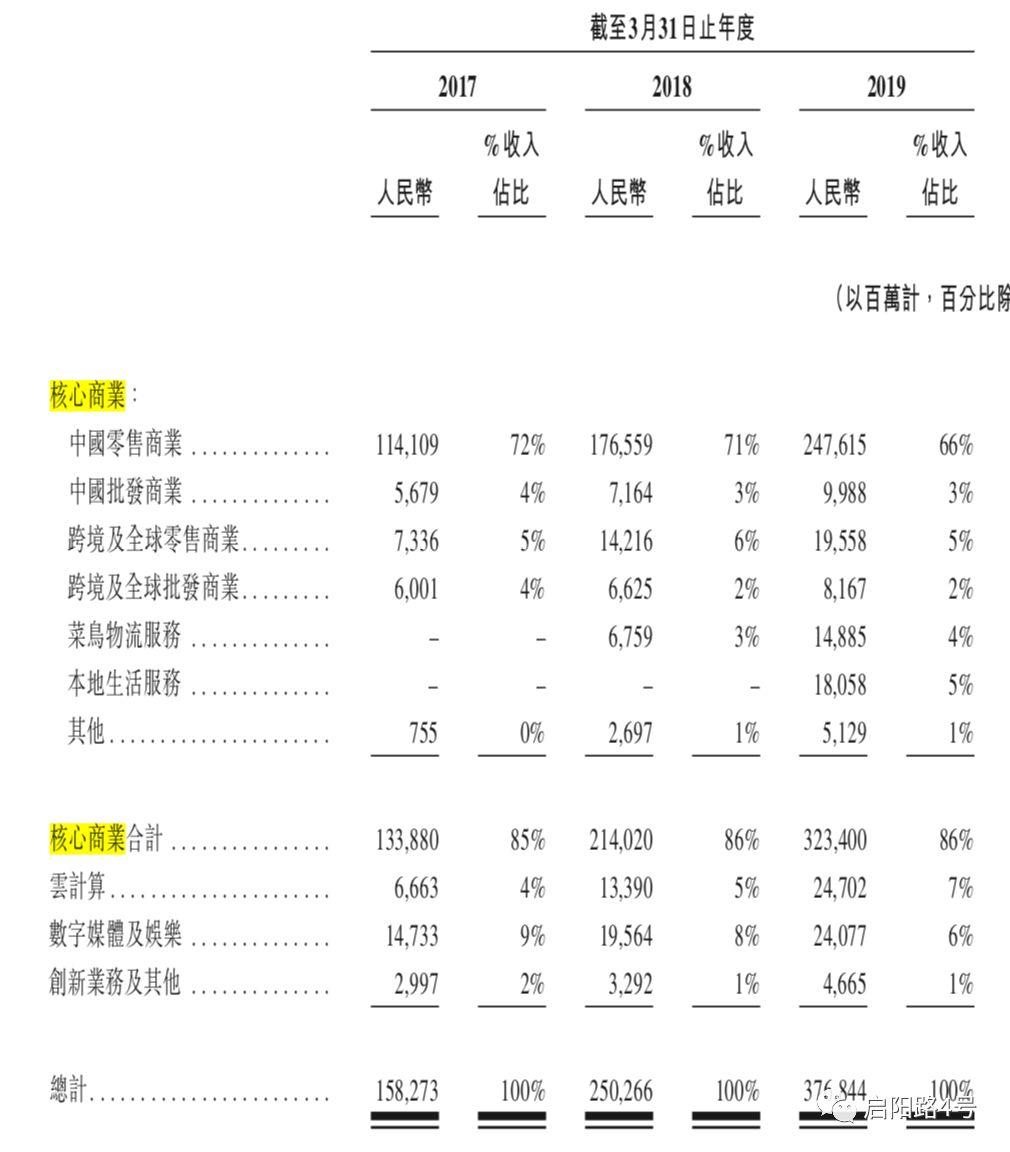

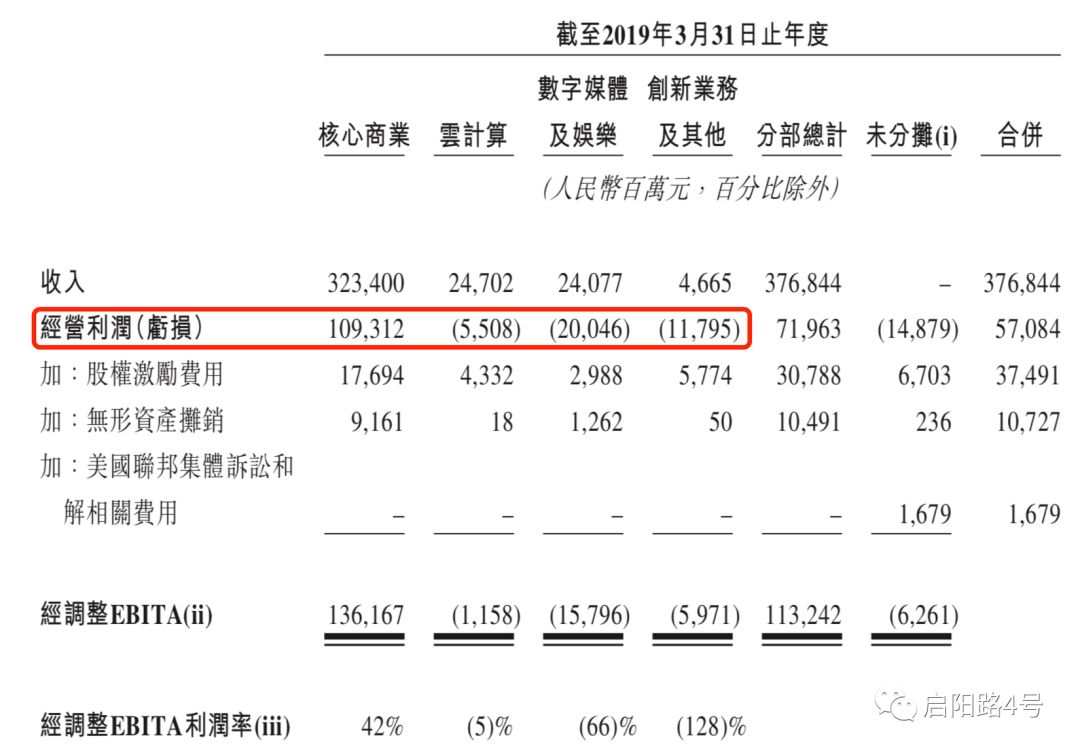

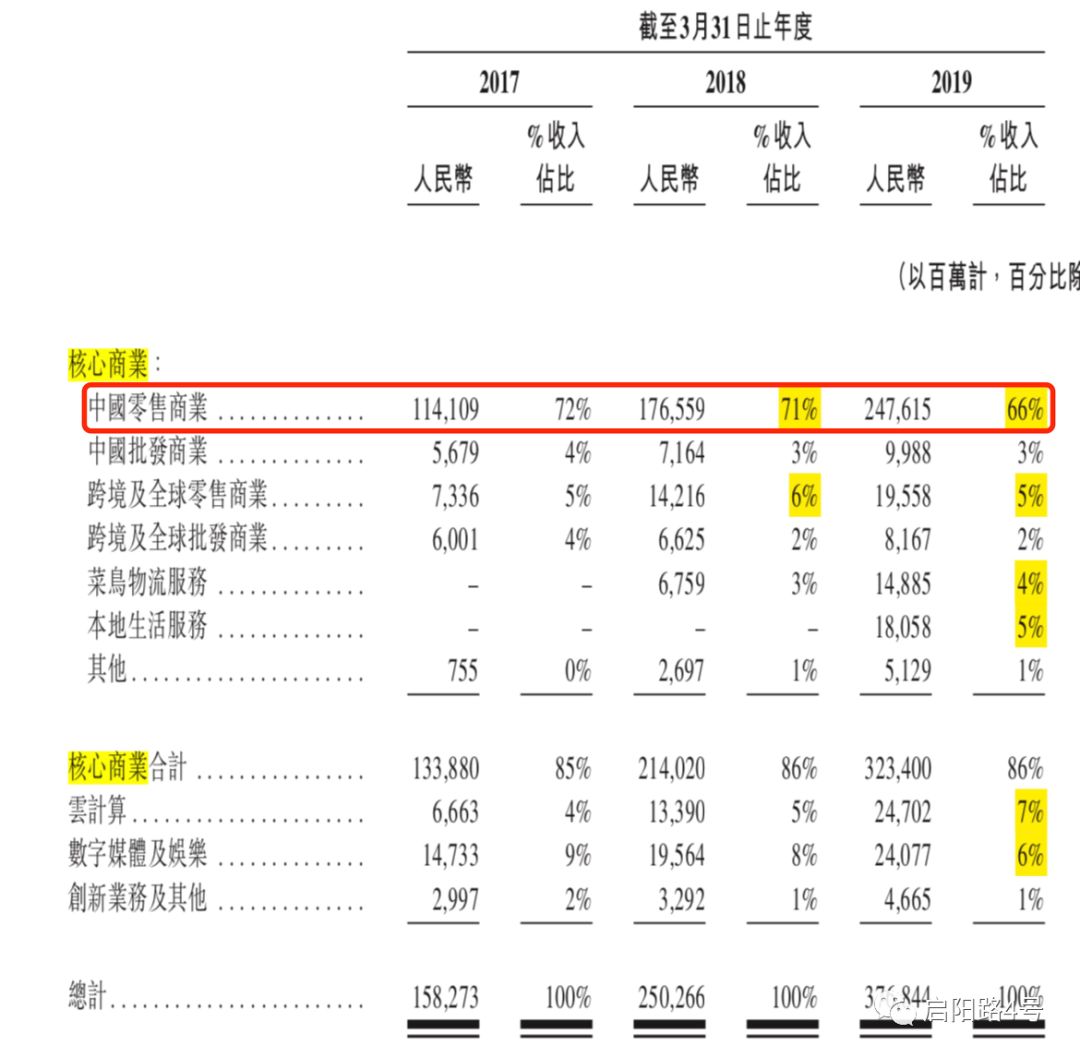

阿里的业务分为四大板块:核心商业、云计算、数字媒体及娱乐、创新业务。其中核心商业板块占据绝对主导地位。2019财年收入为3768亿,其中86%的收入来自于核心商业板块,云计算、数字媒体、创新业务三项加起来不过14%。

图注:核心商业业务板块占总收入的86%,一枝独秀

图注:阿里四大业务板块一览(核心商业、娱乐、云计算、创新业务)

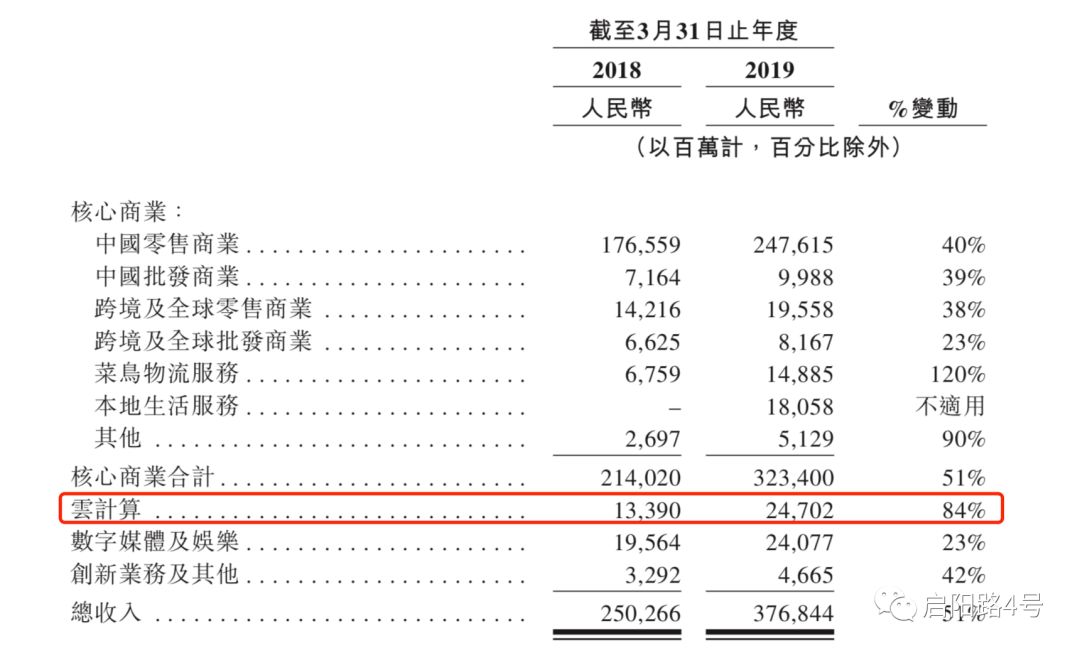

独占鳌头的核心商业板块包括哪些内容?基本大众熟悉的网购都包含在内。细看核心商业板块,又被分为中国零售、中国批发、跨境零售、跨境批发、菜鸟物流、本地生活、其他,一共7条业务线,其中消费者用的最多淘宝、天猫都属于中国零售商业。中国零售商业占总收入的66%。

双11年年刷新纪录,也让核心商业板块如虎添翼。2019财年(截止2019年3月31日),核心商业的经营利润高达1093亿元,EBITA利润率高达42%。(此处指的是经调整EBITA利润–税息折旧摊销前的利润,以下利润率均为经调整的EBITA利润率)。

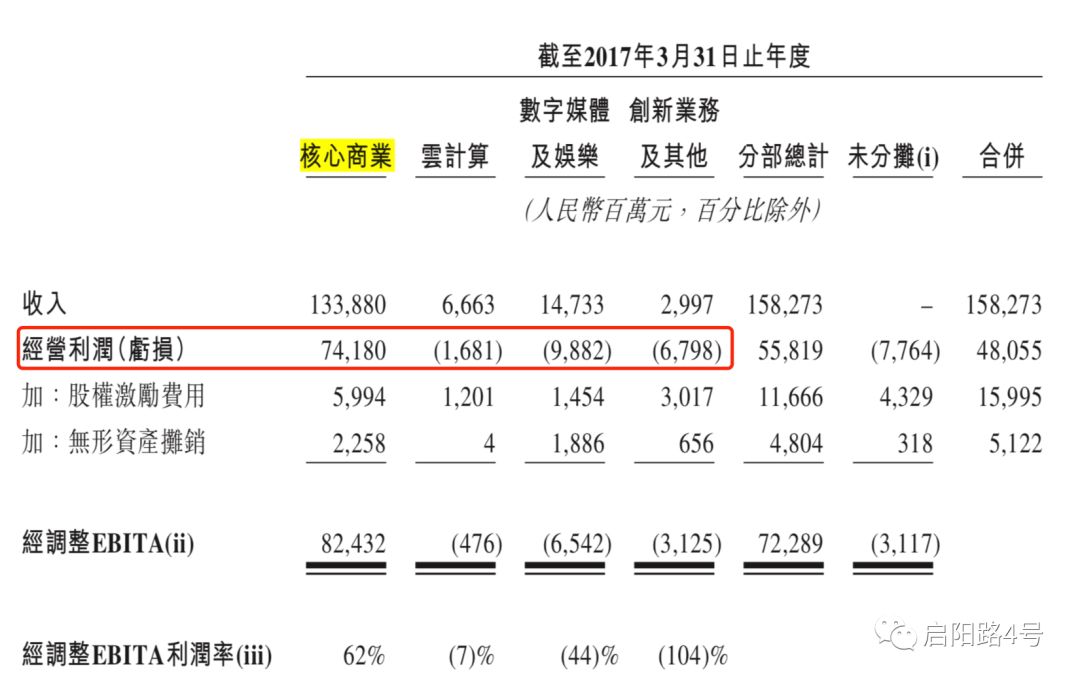

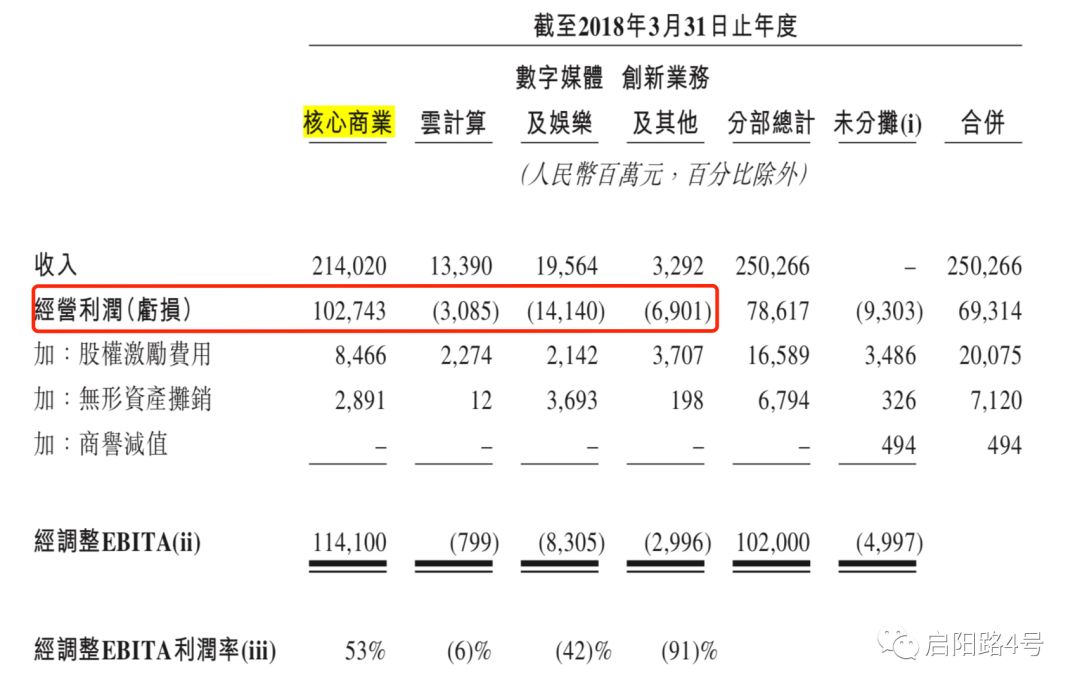

然而除了核心商业以外,其他三大业务板块(云计算、数字娱乐、创新业务)都连续三年亏损,目前仍未实现盈利,需要核心商业持续“输血”。

图注:从2017财年至2019财年,云计算、媒体及娱乐、创新业务三个板块经营利润出现亏损

云计算:亏损收窄,有望盈利

云计算板块,2019财年亏损5%,2018财年亏损6%,2017财年亏损7%,亏损逐年收窄。

这也是四大板块中业务增速最快的板块,2019年财年云计算收入为247亿元,较去年增长84%,收入增长主要来自客户平均付费的增长。

图注: 云计算板块2019财年收入增长84%

不同于天猫和淘宝直接面向消费者,云计算面对的主要是企业用户。商家和客户在云上维护系统(例如ERP或CRM系统),在云上经营管理数据。

招股书中解释,云计算的服务费主要是按照订阅期或消耗基准(在一段期间内使用的存储量或弹性计算服务数量)计费,用户并不需要购买软件。

2019财年,阿里云共有超过140万付费客户,客户群体覆盖了约50%的《财富》中国500强品牌,以及过半数的中国A股上市公 司。

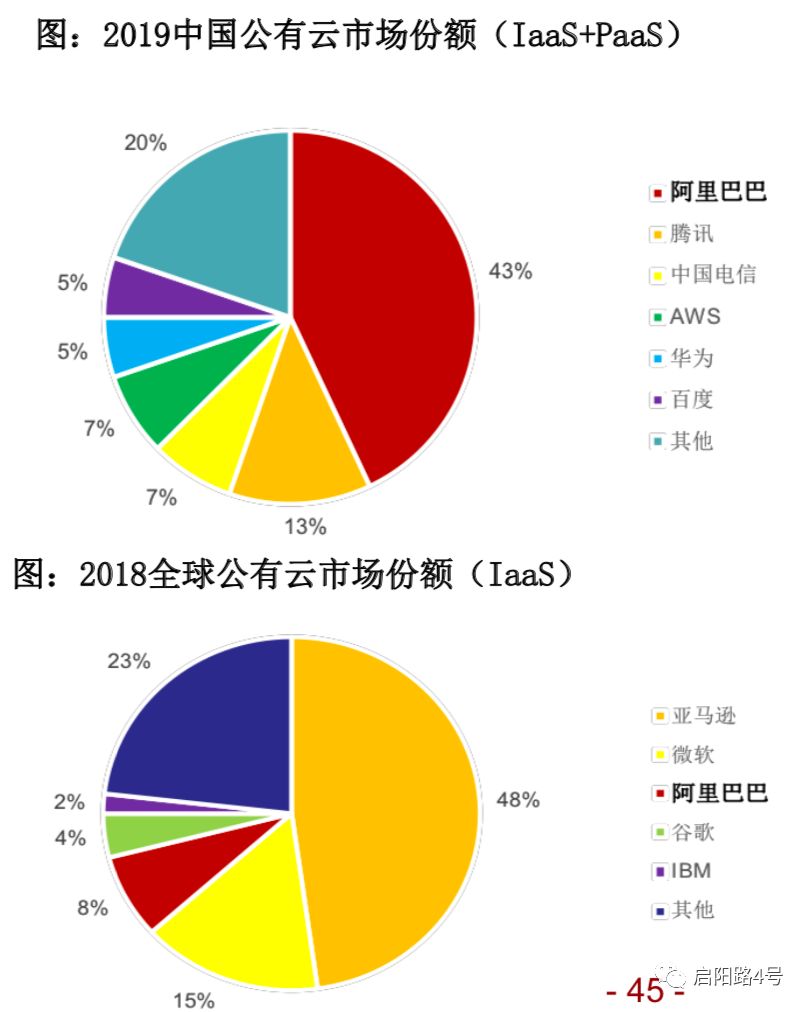

从市场份额上看,在中国公有云市场中,阿里云市场份额占比达43%,稳居第一,远超腾讯、百度、华为。

但在全球范围内看,阿里云与亚马逊AWS(云计算业务)仍然有显著差距。亚马逊AWS占全球公有云市场份额的48%,一家独大,微软的市场份额为15%,阿里云排名第三,占8%。

图注:阿里云的国内市场份额和国际市场份额(来源:招商证券研报)

对比阿里和亚马逊的云计算板块,两家公司都非常重视云计算服务,都是作为单独的业务板块单独核算收入。

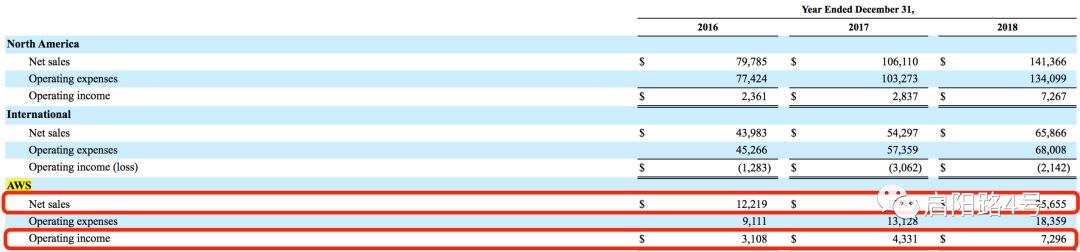

亚马逊的云计算业务(AWS)早在2006年已起步,如今已经具有强大的盈利能力。

图注: 亚马逊云服务(AWS)的销售收入和经营利润

2018年实现销售收入257亿美元(折合人民币1807亿元),是阿里云当期收入的7倍以上;亚马逊的云服务当期毛利高达73亿美元(折合人民币514亿元),而阿里云目前仍处于亏损中。

按照阿里云收入快速增长,亏损持续收窄的趋势,云计算板块有望扭亏为盈。

阿里文娱:赔了钱,赢了奥斯卡

如果说云计算盈利有望,另一大板块—数字媒体及娱乐依然处于漫长的亏损中。

2017财年数字媒体及娱乐板块经营亏损99亿元,亏损44%;2018财年亏损141亿元,亏损42%;2019财年该板块亏损200亿元,亏损66%。阿里大文娱也是四大板块中增速最慢的,2019财年收入较去年同期仅增长23%。

数字媒体及娱乐板块到底包括哪些内容?为何会出现持续亏损?

通俗来说,就是阿里大文娱业务,包括优酷、UC、阿里巴巴影业、大麦网、阿里音乐、阿里巴巴文学。优酷是中国第三大的线上视频平台,落后于腾讯视频和爱奇艺。招股书中写到,优酷和UC浏览器是数字媒体及娱乐内容的两大主要分发平台。

招商证券在研报中写到,2018年6月至2019年6月期间,优酷付费会员增长46%保持持续稳定增长,但依然入不敷出处于亏损,2019财年亏损率为66%,预计2020财年开始优酷的亏损率有望收窄。

虽然有巨额亏损、增速最慢,但阿里大文娱可能是阿里今年“最亮的一颗星”,因为赚钱的部门不少,但拿奥斯卡的只有一个。

阿里影业眼光精准,投资出品的电影成了年度“爆款”。据研报,中国票房前十的电影里面,阿里的投资、出品、联合出品占到8个,包括《我不是药神》、《长安十二时辰》、《红海》、《流浪地球》。

2019年,阿里影业参投的《绿皮书》荣获第91届奥斯卡获奖最佳影片,这是中国电影参投的第一部奥斯卡影片。不过阿里影业并没有参与这部影片的制作,在决定投资时已经是2018年的7月,阿里影业作为联合出品方参与到发行中。业界有人羡慕阿里影业的好运气—“天上掉下一个奥斯卡”。

经此一战,阿里成为全球首家获得奥斯卡最佳影片奖的互联网公司。去年和今年,亚马逊和奈飞(Netflix)也押注了奥斯卡,但止步于提名,没有最终拿奖。

失之东隅,收之桑榆。

阿里大文娱输了利润,但投中了奥斯卡。

创新业务:亏损率超过100%

阿里的创新业务板块,主要由高德地图、钉钉、和天猫精灵组成。高德地图是国内最大的移动端电子地图,钉钉是最大的企业效率类APP,很多企业内部沟通、网络协作、打卡签到,都需要用到钉钉。

但创新业务也是唯一一个亏损比收入还高的板块,2019财年创新业务收入为47亿元,经营亏损高达118亿元,亏损率负128%,此前一年亏损91%。

为何创新业务的亏损会如此高昂?招股书中写到,“由于我们对于技术研发和创新的投入以及对于其他业务的投入所致。”

02、流量变现的“死循环”

招商证券在《新零售研究框架之电商系列》的专题报告中写到:

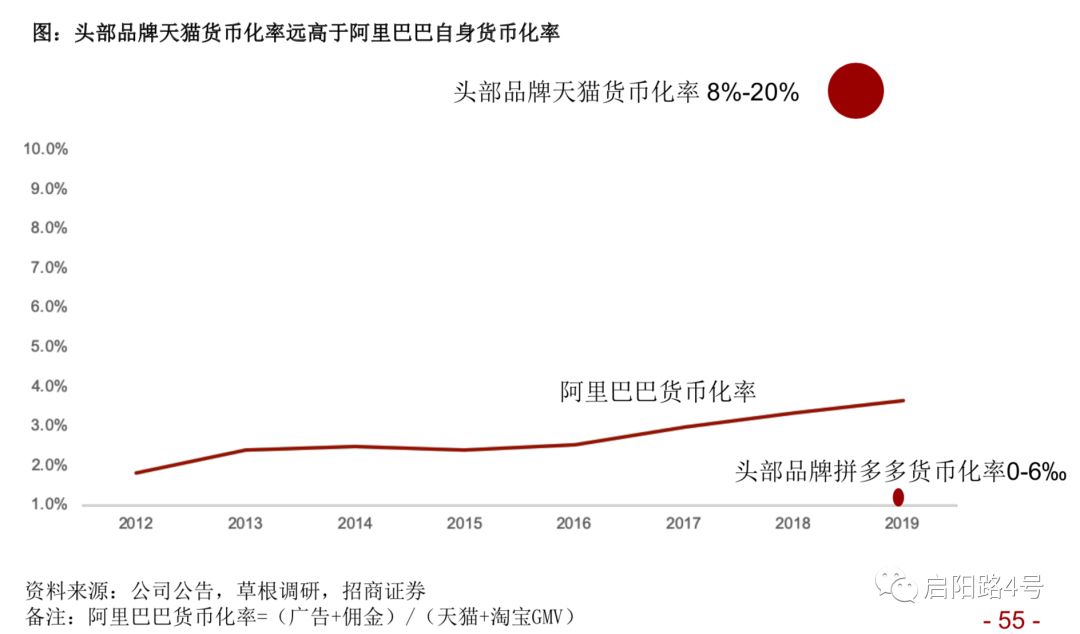

天猫的货币化率远高于阿里巴巴整体货币化率,流量变现生意进入“死循环”。

一方面商家竞争激 烈导致流量成本较高且难有提升空间,目前30万天猫商家+几百万淘宝商家资源分配受限,资源竞争程度加剧,导致成本变高、转化率变低;

另一方面阿里巴巴货币化率遭遇瓶颈,并且面临来自竞争对手的较低的货币化率,变现生意进入“死循环”。

什么是货币化率?根据招商证券的公式,阿里巴巴货币化率=(广告+佣金)/(天猫+淘宝GMV),简单来说就是每产生100万的交易总额需要付出多少广告和佣金。

图注:天猫与拼多多的货币化率对比

从图表中可以明显看出,同样是头部品牌,如果要在天猫产生100万的交易总额,需要支付8-20万的广告费及佣金。如果在拼多多,100万的交易额只需要0-6000元的广告费及佣金。两者差距高达十多倍,一些没能力支付高昂广告费的小卖家从阿里流向拼多多。

“现在淘系的流量太贵了,”在复盘今年双11时,多位中小店主都不约而同的提到这一点。(相关阅读:双11进入深水区)一位卖手工零食的店主直言:“不买广告没人买,买了广告没钱赚。”

被券商和店家一起吐槽的流量广告到底是什么?

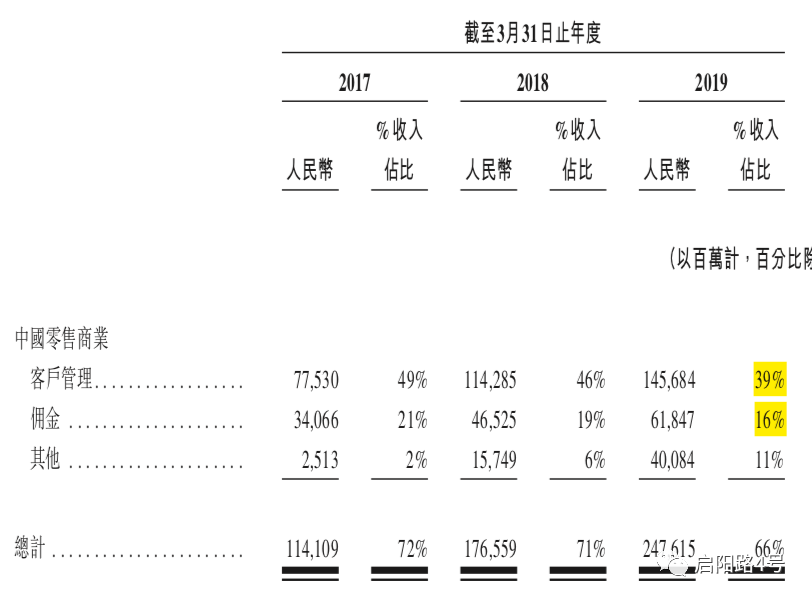

在阿里帝国中,中国零售商业务犹如“皇冠上的明珠”,2019财年中国零售商业收入为2476亿元,较去年同期增长40%,占总体收入的六成以上。

图注:中国零售商业占总体收入的66% 从收入构成来说,零售商业中六成收入来自于客户管理服务,佣金不到三成。客户管理服务,可以理解为商家的广告营销费,有几种不同形式:

图注: 中国零售商业的收入,其中六成来自于客户管理,也就是广告营销

一是P4P营销服务,商家根据阿里巴巴的线上竞价系统,对关键词单价进行出价,争取使其商品出现在与关键词匹配的用户搜索或浏览结果页面上,并基于点击次数付款。

二是展示营销服务,也就是购买固定推广位。商家可以按固定价格或通过实时竞价系 统竞标展示位置。

三是淘宝客服务,阿里与导购平台、中小网站、移动APP、个人及其他第三方 (合作提供推广服务,淘宝客将商家的推广信息投于他们的媒体资源上。商家基于淘宝客引入的消费者所完成的交易的百分比,向淘宝客支付推广佣金。

相对于广告营销费,佣金更为直接。商家按在天猫等交易市场所产生成交金额的百分比向阿里支付佣金。佣金率视乎不同商品类目而不同,在0.3%至5.0%之间。

2019财年客户管理收入增长27%,佣金收入增长33%。客户管理收入的增长主要来自于付费点击量的上升,单次点击单价也同时上涨。佣金收入的增长直接与交易额挂钩,天猫商品的成交总额增长31%,带动了佣金的强劲增长。

淘宝、天猫上汇聚了海量的商家,但手机屏幕大小有限,第一屏第二屏一共也只能展示十几个商品。资源的稀缺导致激烈的竞争。在双11电商大战时,淘宝上有不少小卖家抱怨:资源向天猫旗舰店倾斜,小店赚不到钱。

淘宝大快消行业总监天德在淘宝双十二新商家研讨会上谈及淘宝和天猫的关系:“淘宝是母体,有了淘宝才有天猫。”

他表示两者定位不同,天猫的定位是品牌的加速器,靠大规模拉新用户获取流量;淘宝的定位是商家孵化器,做“回头客”的生意,“运营好的淘宝店老用户占比大概能做到40%-60%。”

当流量价格越来越贵,没有实力和资本打广告的小卖家将会沉没到海量信息流的“海底”,有的小卖家能靠“回头客”照顾生意,其他小卖家是否会选择搬到成本更低的平台?

03、大手笔收购带来 “有毒资产”

“阿里的摊子铺的很大,阿里系投资的特点很简单–财大气粗。花最高的溢价买细分行业的领头羊”,一位与阿里直接打过交道的创投圈人士直言。

阿里的重组、兼并购额及投资有多少?招股书中“重大的重组交易、兼并和收购及投资”一章长达30页。三十页的数据中,透露了阿里收购的一个秘密—溢价高企,商誉极高。

什么是商誉?如果被收购公司的公允价值为500万,购买方出价1000万,那么,1000-500=500万就记为商誉。商誉,又可以看成收购时的溢价。

在资产负债表中,商誉放在资产项目下,却常被业内人士称为“有毒的资产”。

为何“有毒”?因为商誉资产形同鸡肋,无法单独出售,无法抵偿债务,还会拉低利润。商誉最终只能被摊销或者被减值,而摊销和减值都会冲击当期利润。A股上市公司曾出现多个上市公司“商誉爆雷”。

阿里在大手笔收购时,也产生了大量的商誉。高额的商誉为日后带来潜在隐患。

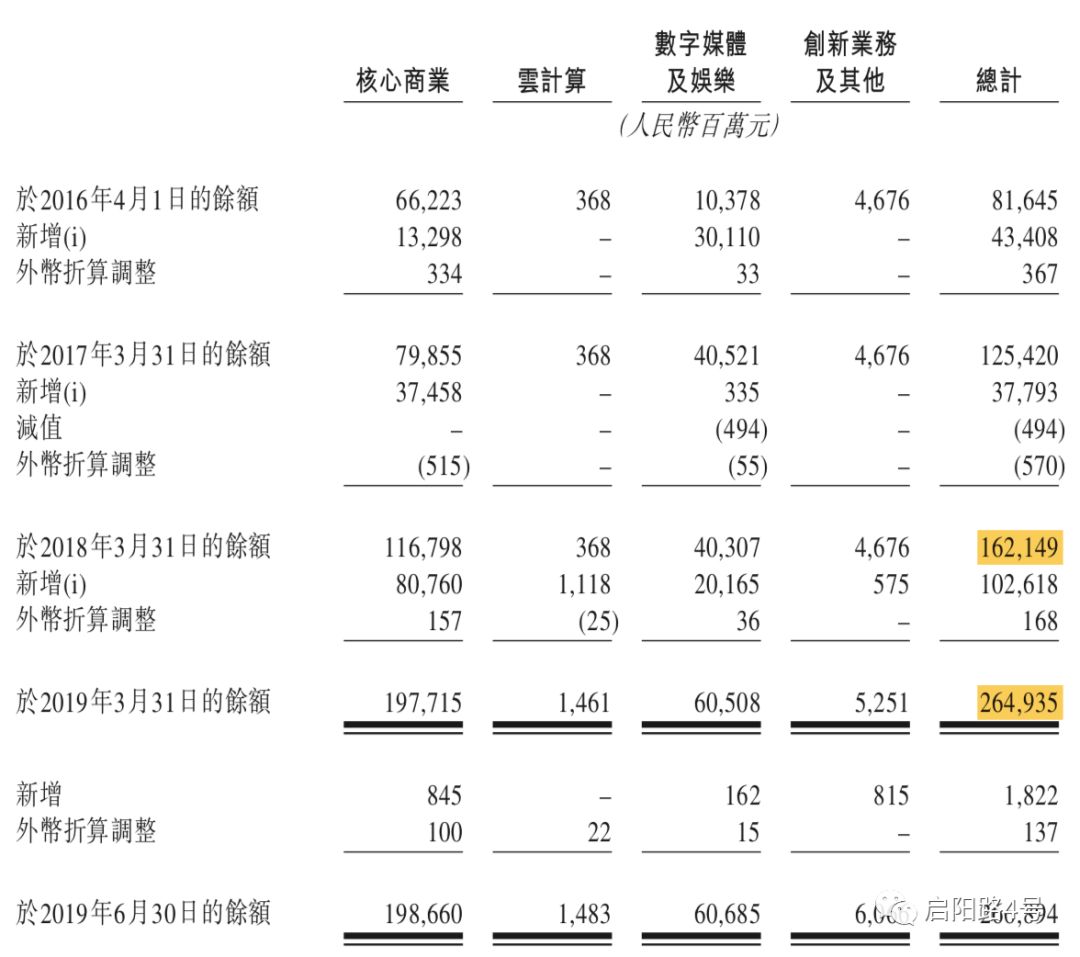

图注: 2019财年年末的商誉余额较去年同期增长

大手笔、高溢价的收购,带来了大量的商誉。2018财年年底的商誉余额为1621亿元,2019财年年底的商誉余额猛增到2649亿元。一年之内商誉增加超1000亿元,增幅高达62%。

以2018年和2019年两笔收购为例:

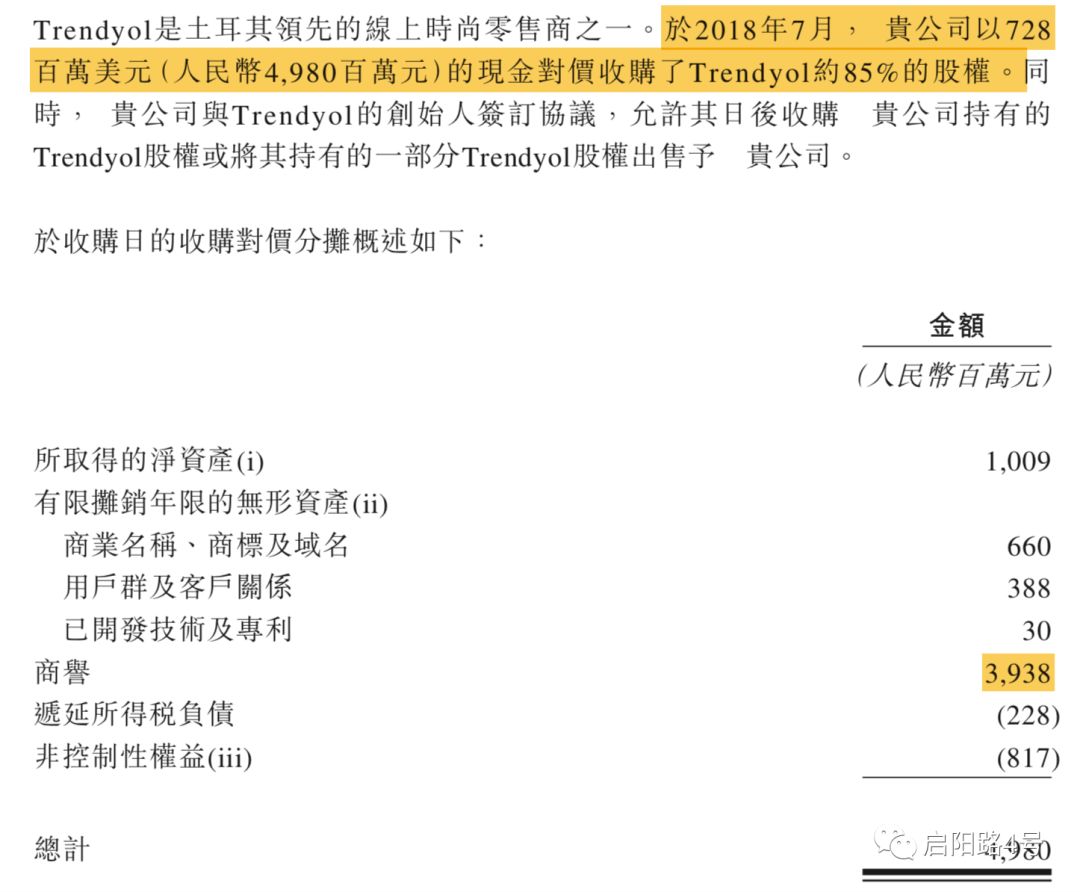

图注: 阿里收购土耳其电商(来源: 招股书)

2018年7月,阿里以7.28亿美元(人民币49.8亿元)的现金对价收购了Trendyol约85%的股权,Trendyol是土耳其领先的线上时尚零售商之一。

在这笔收购中,土耳其电商的净资产仅为10亿元人民币,而阿里付出的商誉高达39亿元,相当于以四倍于净资产的溢价去收购一家土耳其电商。

招股书中写到,“此次收购产生的商誉来自Trendyol与阿里的业务整合、汇聚的人才及其在电子商务方面的知识及经验带来的协同效应。”

值得疑问的是,一家土耳其电商的“人才和电子商务经验”值得全球最大零售商业体—阿里巴巴花近40亿元的溢价购买吗?

如果说阿里给土耳其电商付出的溢价是“买路钱”,另一笔高额溢价的收购最近引起了广泛关注。

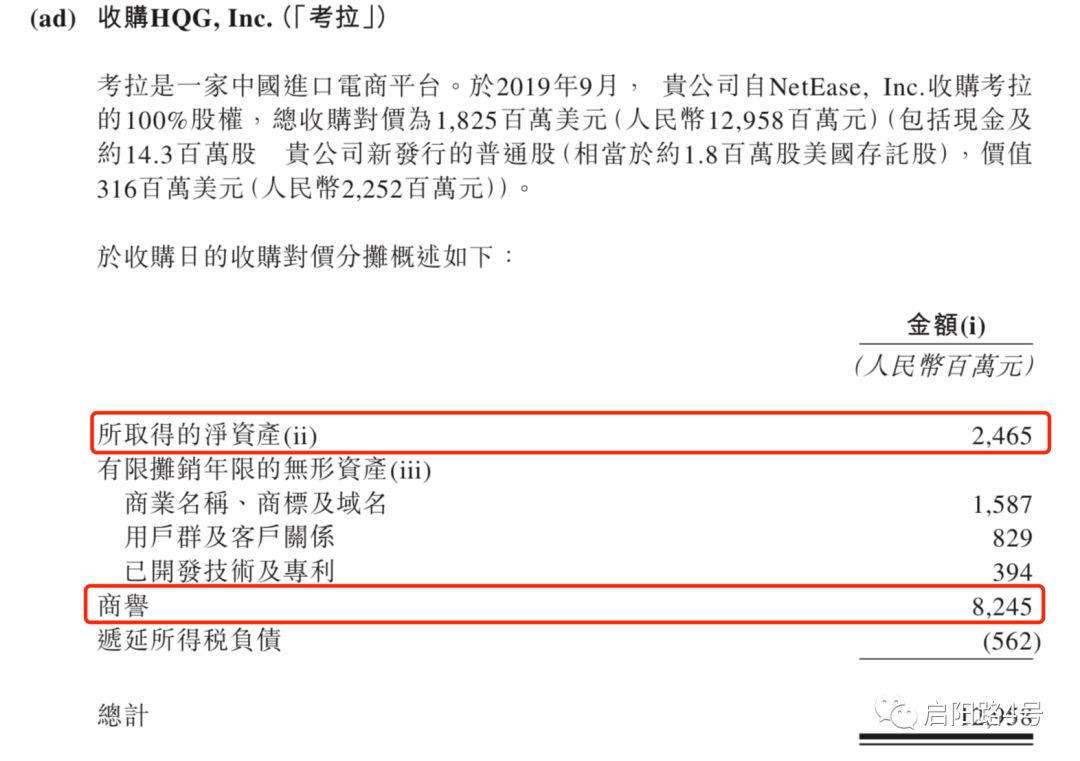

图注: 阿里以3.2倍溢价收购考拉,或为防御性收购

考拉是网易旗下的跨境电商平台,曾经和天猫国际是同类竞争对手。2019年9月,阿里收购网易考拉100%的股权,总收购对价为18亿美元(折合人民币130亿元)。

考拉的净资产仅为25亿元,但阿里付出的商誉为82亿元,以3.2倍于净资产的溢价收购考拉。招股书中写到:“此次收购产生的商誉来自考拉与阿里巴巴的业务整合、汇聚的人才及其在中国进口电商的知识及经验预期带来的协同效应。”

阿里自己运营着天猫国际,又被称为中国电商的“黄埔军校”,拥有丰富的人才和运营经验。

一位直接接触过阿里系资本的投资人直言,对考拉的收购更多的是防御性收购,“花再多钱也得买”。防御性收购是指企业通过控股、并购手段将潜在对手扼杀在摇篮里。

“想象一下,如果拼多多收购了考拉,阿里以后将面对一个非常强大的对手,非常棘手。”上述投资人认为,与其日后分庭抗礼,不如现在先下手为强,不给对手发展壮大的机会。

超高溢价买回来的资产表现如何?

从报表中看来,阿里的海外投资目前还是布局阶段,没有产生显著的海外收入。在财报中,阿里的营收并没有按照区域划分,招股书中也写到绝大多数收入仍然来自于中国内地。

超高溢价收购、商誉高企,也为日后的运营提出了更高要求。高价买回来的公司,如何整合到庞大的阿里帝国里?如何平稳消化“有毒资产”避免商誉“暴雷”?这些都是阿里在收购之后需要面对的问题。

在香港成功上市、市值突破4万亿的阿里,面对的是一个愈发复杂的经济环境。港股上市募集了千亿资金,阿里的“蛋糕”做大了,但“分蛋糕”的人也越来越多。

港股募资也给阿里提出了更高的挑战:

千亿资金如何能发挥最大效用?如何保证股东的投资回报率?如何尽快在天猫、淘宝等传统电商业务之外寻找新的增长点?除了核心商业之外的三大业务板块,如何尽快自力更生、扭亏为盈?

好在阿里要做一个102年的好公司,还有时间。

“路漫漫修其远兮,吾将上下而求索。”香港上市将是一段新故事的开始。