15 11 月 曹仰锋:GE之后,下一个倒下的大企业是谁?

2021年11月9日,美国工业巨头通用电气(GE)即将被分拆的消息在企业界引起了巨大震动。

这家工业时代的“王者”从2001以来就开始了艰难的转型,它的一举一动都牵动者世界上许多大企业的“神经”,领导者们之所以紧盯着GE的转型战略,是因为它的转型是诸多大型工业企业和多元化企业转型的缩影,领导者们希望看到GE这头大象能够成功转型,从而从GE的身上汲取转型的智慧。

然而,令许多人没有想到的是,GE这家巨头企业最终却迎来了被拆分的命运。

GE的战略变革与衰落

成立于1892年的GE拥有百年的辉煌历史,GE公司在其辉煌的时候所提出的数一数二战略、群策群力、活力曲线、末尾淘汰等理念与制度对全世界的许多企业产生了深远影响。

在工业时代,GE绝对是商业世界的王者,它的名字和“成功”连在一起,然而,在数字时代,这家巨头的企业却遭遇了被拆分的命运。这正验证了张瑞敏先生的一句话:没有成功的企业,只有时代的企业。

根据GE对外公布的计划,GE计划按照航空、医疗和能源三个业务板块进行拆分,将组建三家独立的上市公司。

首先被拆分的是医疗板块,在2023年初,GE将剥离医疗保健业务,创建一家精准医疗公司。

2024年初,将剥离能源业务,通用电气可再生能源(GE Renewable Energy)、通用电气电力(GE Power)和通用电气数字(GE Digital)将合并为一家企业,定位成能源企业。

完成医疗、能源业务的拆分之后,GE将对航空发动机业务进行整合,成为一家专注于航空业务的公司。

我认为,对规模庞大、业务复杂的GE而言,“业务拆分”也许是一个不错的战略选择,这样就能够让医疗、航空、能源三大业务更加专业化,更加聚焦,说不定过几年各家公司又能够重振雄风了。

从GE转型的历程来看,GE早在上个世纪80年代就开始“瘦身”与转型了,主要由四位CEO推动。

杰克·韦尔奇从1981年开始担任公司CEO,其在任期间对GE的业务进行了大幅度整合和瘦身,将GE的业务重心从传统的电机制造业转向服务业,并对之前过度多元化的业务进行收缩。

在推动GE业务转型时,韦尔奇提出了著名的“三环”转型战略,将GE庞大的业务群归类为服务业、高科技业务、传统制造业务,将金融业务放在“服务圈”的首位。韦尔奇强调“以速度取胜”,强调要在GE所经营的服务、高科技、传统制造行业做到数一数二,否则就将业务出售。

在韦尔奇时代,GE取得了极大的成功,成为全球的“商业典范”,这背后是GE的产融结合模式。2000年,GE金融收入与净利润已分别占集团51%和41%,资产达3700亿美元,资产规模位列全美前十大银行。

韦尔奇所推崇的产业与金融结合的模式也为未来GE的增长带来了隐患,GE在大规模并购、发展金融的同时,忽视了对核心技术的投入,以及对制造业的创新与升级。

当2001年伊梅尔特上任CEO时,当时有分析者就认为,GE已经从一个注重内部成长、技术革新者转变成关注短期利润的,以财务驱动的多元化企业。

从2001年开始,伊梅尔特带领GE进行了艰难的转型,他提出要在业务组合、创新、全球化、战略重心、组织等五个方面重塑GE,要让GE这头大象在互联网时代跳起“快乐的舞步”。

应当说,伊梅尔特在位16年,在战略转型上取得了很大的成功,他成功地剥离了GE金融业务,对业务进行了大幅度重塑,重新回归到工业企业。当GE金融业务被剥离后,路透社给与了很高的评价,赞赏伊梅尔特的变革勇气,通用电气终于剥离了杰克.韦尔奇时期所培育的“金融业务”。

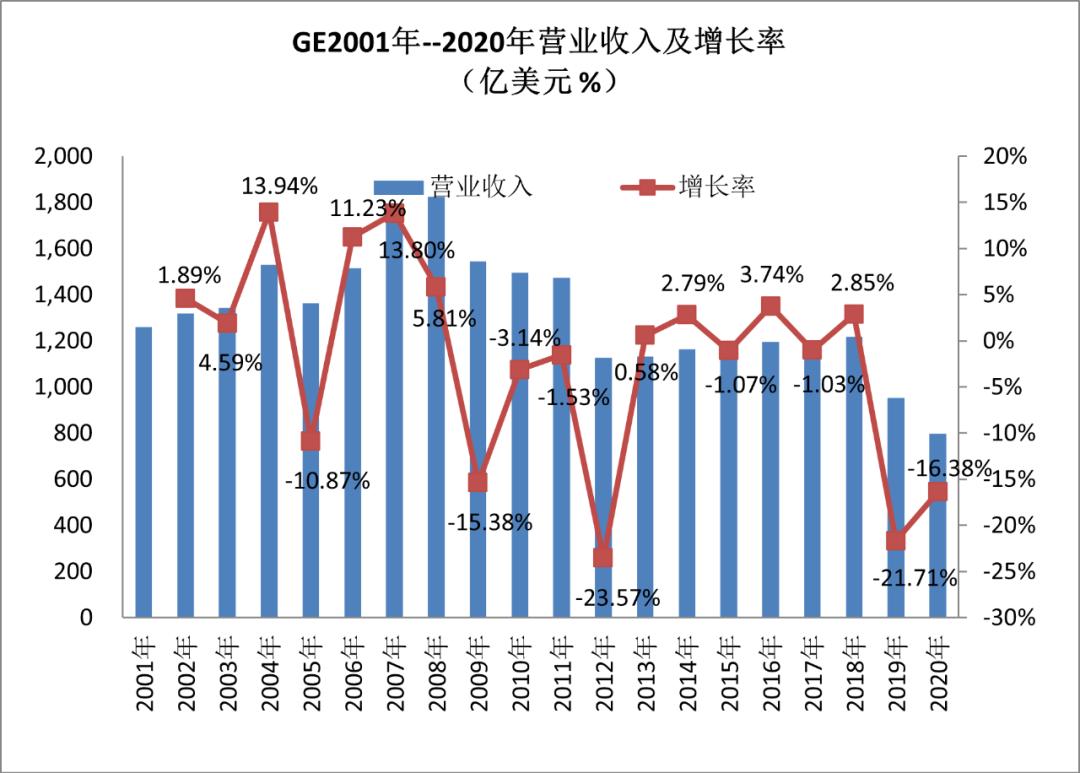

2016年,GE的前三大业务变成了电力、航空和医疗,三大业务规模分别为261亿(22%)、255亿(21%)、182亿(15%)美元。

从2001年到2016年,尽管杰夫·伊梅尔特带领GE进行了艰难的战略转型,专注于打造GE在工业领域的竞争优势,推出了Predix工业互联网平台,但是,GE在数字经济时代的转型并没有让投资者满意,营业收入与市值一路下滑。

2017年6月12日,杰夫·伊梅尔特离任,交班给约翰·弗兰纳里,当日股价高涨,以每股28.94美元收盘,投资者用这种“不友好”的方式欢送伊梅尔特离任。

约翰·弗兰纳里上任后采取了瘦身策略,GE以26亿美元将工业系统业务出售给ABB,在2018年将交通业务与西屋制动(Wabtec)合并,并宣布剥离医疗、油气、交通三大业务板块,聚焦在航空、发电和新能源业务。

然而,约翰·弗兰纳里在位时间仅仅只有一年多便被董事会解聘,成为GE历史上任期最短的CEO。自弗兰纳里2017年8月1日上任以来,GE股价从24.52美元/股一路下滑至11.29美元/股,任内跌幅达54%。

2018年10月1日,GE公司董事会任命拉里·卡尔普(Lawrence Culp)成为新的首席执行官。任命宣布当天,GE股价上涨7%,投资者用同样“不友好”的方式欢送弗兰纳里离任,用热情的方式欢迎新任CEO。

拉里·卡尔普是GE历史上首位来自外部的CEO,以前所有的CEO都产生GE内部。投资者每一次都是期待新的CEO能够力挽狂澜,但是,变革结果并不令人满意。

2021年11月9日,在担任CEO三年之后,拉里·卡尔普做出了GE历史上最大的战略变革,将GE“一拆为三”,三家公司分别聚焦航空、医疗和能源业务。

从2001年到2021年,在这20年的时间里,GE三位CEO伊梅尔特、弗兰纳里和卡尔普都致力于推动GE业务的瘦身与转型,致力于重塑GE,但是,效果并不明显,2008年度GE营业收入短暂冲高到1825亿美元,从此开始一路下滑,到2020年,营业收入只剩下796亿美元。

GE在资本市场的表现更加不尽人意。2001年5月13日,GE市值冲高到4474亿美元,成为当时与微软、苹果等并列的几家全球市值最大的公司,然而,市值从此一路下滑,到2021年11月7日,市值只剩下1175亿美元,缩水了近74%。

GE被分拆标志着一个工业巨人和一家大型多元化企业的倒下,它给了我们一个警醒,不要再迷信“大而不倒”的神话。我们在扼腕叹息的同时不仅会问:下一个倒下的大企业是谁?

尽管无法准确预知下一个倒下的大企业到底是谁,但是,我认为,有以下三个特征的大企业将可能是下一个倒下的对象,因为这样的大企业尽管规模很大,但是它们没有“战略韧性”,很容易在危机来临的时候倒下。

01-业务多元且分散的大企业可能倒下

业务多元且分散的企业最容易在外部环境发生变化时倒下,这样的企业在增长上不具备韧性,这和它们的成长模式有关。一个企业的成长模式决定了它是否具有战略韧性。

通常有三种成长模式:内生型模式、外生型模式、内外共生型模式:

如果把“内生增长”与“外生扩张”看作是企业成长模式的两端,业务多元且分散的企业往往偏爱外生扩张模式,它们通过大规模的并购实现增长,GE在其历史上就是典型的通过并购来获得增长的企业。

多元化业务的企业管理难度极大,这对任何一位CEO的战略领导力都带来了极大的挑战。而且,多元化企业的业务之间往往缺乏相互耦合和支撑的“能力底座”,导致业务分散。

如果各业务之间缺乏能力或者技术的耦合,缺乏业务的“连接纽带”,就无法形成战略协同,这样的企业是“大而不强”,就像是建立在沙滩上的高楼大厦,地基不稳,一旦有台风来袭,就会轰然倒下。

如果要提高企业的战略韧性,企业就不能在成长的模式中选择“极端路线”,而是要平衡利用“内生”与“外生”两种成长模式,具有战略韧性的企业常常采取以“内生增长为主,外生扩张为辅”的成长路线。

02-“大战略、小能力”的大企业可能倒下

如果一家企业战略很宏大,能力很弱小,这样的企业很容易倒下。

企业的战略韧性缘于战略与能力的匹配,要在“战略”与“能力”之间保持动态平衡。

许多企业领导者醉心于制定“宏大的战略”,但是忽视了资源的配置能力,不关注能力对战略的约束,从而导致战略与能力的脱节。我认为,凡是不能得到资源和能力支持的战略都是“虚幻的战略”。

在企业战略的制定中,我发现有一些极端的领导者,我把他们称之为“战略激进者”。战略激进者是极端的乐观主义者,他们自信满满,倾向于夸大未来的可控性,常常放大未来“变得更好”的可能性。

战略激进者的梦想是“征服者”和“主宰者”,不惧怕危机的光临,他们激情似火,乐于“火中取栗”,漠视了“不确定性”给企业带来的潜在危机,从而导致企业缺乏韧性,这样的企业在危机中很容易倒下。

战略韧性强的企业有一套独特的打法,它们的策略是“通过核心能力来驱动战略”,利用核心能力扩展与其战略相关的能力体系,并及时根据动态反馈的需求来扩展和完善业务模型。

正如《论大战略》作者约翰•加迪斯所言,

我认为,企业的领导者需要高度关注战略与能力的匹配,当目标与能力脱节时,再大的企业也终究倒下。

03-对增长速度没有敬畏心的大企业可能倒下

如果一家企业丧失了对增长的敬畏之心,那它距离倒下就不远了。

许多企业对增长的速度不进行管理,认为增长的速度越高越好,总是担心跑赢不了市场,总是担心被竞争对手抛下,热衷于竞争,喜欢随他人的节奏起舞。

当企业丧失了对增长的敬畏之心时,它们会极度渴望增长,规模成为企业的唯一目标,增长率成为考核高管的核心指标,最终导致企业“高负债”运营,目标与能力脱节,在危机来临的时候,不堪一击。

具有战略韧性的企业保持着对增长速度的敬畏和自律,并将其视为一项纪律而加以严格遵守。

《基业长青》的作者吉姆·柯林斯将增长的纪律概念化为“日行20英里”的成长原则,即始终如一保持持续增长。

在增长速度上,要保持自我加压和自我克制,即要自我加压实现增长,又要自我控制以限制增速。绝不走得太远、太快,绝不在单一年份增长过快,也要绝对避免在单一年份业绩下降太多,既保持业绩增长的均好性。

敬畏增长,遵守增长的纪律需要企业领导者在经营环境大好时克服跳跃式成长的欲望,也需要领导者在经营困境时克服外部带来的挑战。在任何行业,爆炸式的增长速度都不可持续,它最终会让企业变得“脆弱”,缺乏战略韧性。

GE被分拆标志着一个“商业帝国”的衰落,GE的命运再一次给企业领导者们敲响了警钟,在瞬息万变的环境中,领导者们不要再给企业制造“大而不倒”的幻觉,任何企业都是时代的企业,任何企业都需要因势而变,任何企业都需要提高自己的战略韧性。

GE“一拆为三”也许是一条可行的转型探索之路,我们期待它探索成功。正如托马斯·S·艾略特所言:

注:本文摘自《正和岛》