11 7 月 工業互聯網平台的春秋時代

來源 | 知識自動化(ID:zhishipai)

作者 | 林雪萍

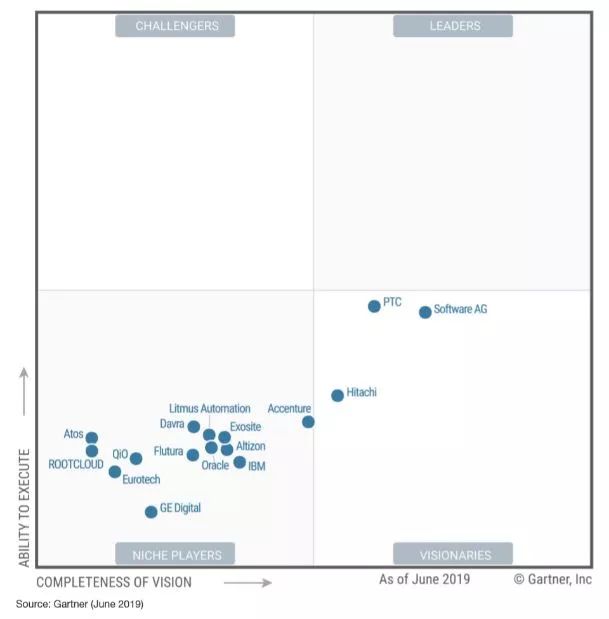

繼2018年推出第一份報告之後,美國諮詢公司Gartner六月末再次發布了工業互聯網平台的魔力象限。整體上看,工業互聯網平台市場仍然很不成熟。跟去年一樣,四個象限空出兩個高堂,空蕩蕩像是遙不可及的天宮,而75%的入選者則擁擠在左下角的「利基玩家」之中。

就入選者而言,既有一些從未聽說過的新銳品牌,一時間不知所以然;也有一些大牌玩家如西門子居然未能入列,讓人詫異。而成立僅三年的樹根互聯赫然在列,成為熱鬧的中國工業互聯網的一個縮影。

圖1:2019年工業互聯網平台魔力象限

(Source:Gartner魔力象限2019年6月)

這篇報告最大的意義,其實並不在於誰家得以入選和排名,而是它所引發的工業互聯網平台價值的思考。

這對於已經將「工業互聯網」列入新型基礎設施的中國,尤其值得思考。

![]()

工業互聯網平台的春秋時代

兩年前筆者就提到了物聯網平台處於一個春秋時代(工業互聯網平台未見戰國)。現在的判斷依然如此。塵埃還遠未落定。

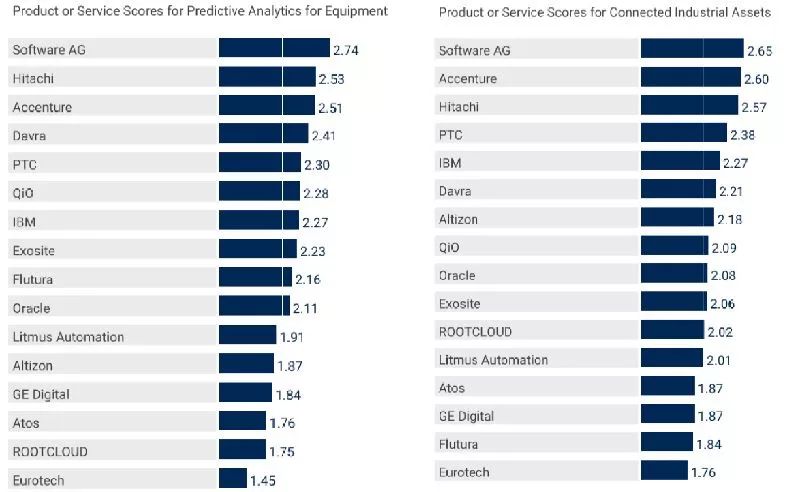

此次魔力象限從7個維度,來衡量16個入選企業,最後圍繞著狀態監控、設備預測分析和互聯資產進行評分。整個分值是按照5分計算的,而所有入選者沒有超過3分的。

可以說,所有的入選者都「不及格」。而這樣的分數正是新生事物的真實寫照吧。

圖2:設備預測與資產互聯的兩個維度評分

許多探索在孜孜不倦地進行之中,春秋無義戰,江湖多地盤。一個喧鬧的跑馬圈地的時代。離群雄確立的戰國爭霸,似乎依然很遠。

此次16個入選者,有13個處於利基市場之中。根據Garnter的定義,大多數情況下,利基選手企業傾向於將其端到端的物聯網平台功能,銷售給既有的忠誠大客戶群(也就是傳統鎖定的客戶),或作為捆綁的「垂直物聯網」應用平台或作為託管服務。

而在需要將IT、OT和物聯網集成在一起的「新客戶」面前,由於以前不曾有過合作關係,利基選手很難形成巨大的成功。許多利基選手的一個關鍵弱點是,儘管與工業企業接觸,但主要從事的仍然集中在物聯網的「商業」應用。

而三家表現更為出眾一些。PTC以其一貫的輕捷好用的技術,充分實現資源整合的日立的Lumada以大數據、BI加上OT的三合一之功力(以及從GE Digital挖走不少人才),連續兩年成為魔力象限的 「遠見者」。而Software則憑藉IT與OT深度融合的複雜策略,成為最有遠見范兒的領導者。

![]()

工業互聯網平台咋定義

Gartner開宗明義地指出,工業互聯網(IIoT)平台是指一組集成的軟體能力,對那些資產密集型的行業,提高對工廠、技術設施和設備的控制優化、運營可視化和決策輔助。

工業互聯網IIoT平台與一般物聯網平台的不同之處在於,IIoT技術重點和架構,都是圍繞資產密集型的行業,而且往往在特定環境(通常是受監管的)中使用。而且,工業互聯網平台必須同時實現OT和IT應用的融合,它的集成性、可擴展性和影響需要同時兼顧IT和OT系統。

工業互聯網是一個五層架構模型:從底層的設備、網關、邊緣計算,到工業互聯網平台,最後到企業應用集成。

圖3:工業互聯網的五層架構

從這個結構來看,工業互聯網平台也只是一個小的子集,它與企業應用、邊緣計算、網關和設備處於不同的垂直層級。這與中國的網路、平台、安全的平行三分法,還是有較大的不同。

當然,寬泛意義而言,工業互聯網平台也會包括邊緣平台,有時也會加以區分。例如初次入選魔力象限的美國Litmus公司就有工業互聯網平台Loop和邊緣計算平台Loop Edge。這是一種常見而簡單的標識。實際上,駐留在設備(如控制器、路由器、接入點、網關和邊緣計算系統)之中或附近的部分軟體,一般也會被視為「分散式IIoT平台」的一部分。

![]()

平台的那些親戚

對於企業而言,最主要的企業應用軟體包括製造執行系統MES、企業資源規劃ERP、資產績效管理APM/基於狀態的維護CBM、企業資產管理EAM/計算機化維護管理系統CMMS等。

這些企業應用程序,會通過物聯網,採用雲服務、內部部署或者混合安裝的方式,來實現既有的功能。但值得注意的是,IIoT平台支持的設備的預測分析,儘管可用於增強企業應用軟體如APM、EAM或FSM(現場服務管理)等。但是,這種平台增強的效果,不應將其與這些軟體混為一談。當然它們之間的集成是越來越常見。

國內有很多場合,會混淆工業互聯網平台和軟體應用的關係。許多供應商僅僅做了一些SaaS應用,就號稱是工業互聯網平台。實際上,工業互聯網平台本身是起到一個承上啟下的作用,它並不是應用程序的本身。如果說IT是萬丈高樓的上部,OT是樓身中下部,那麼工業互聯網平台就是一個上上下下的樓梯。

最值得注意的是,工業企業使用的應用程序中,越來越依賴第三方數據服務。這些服務可包括對業務和生產規劃至關重要的數據,如天氣(——現在大家終於可以明白IBM為什麼會在2015年耗資20億美元購買做天氣服務的Weather公司);商品、貨物和服務的現行價格;定製需求等。

工業互聯網的解決方案一般只有幾千個或者上萬個終端。這與商業或者消費物聯網動輒幾十萬甚至上百萬個終端點,很是不同。然而這些工業互聯網的終端,雖然數量不多,但數據量確實巨大的,而且高頻高速,例如感測器多是毫秒級數據。所以工業互聯網是典型的「設施少,數據多」。

![]()

魔力象限的「潛規則」

這次工業互聯網平台的魔力象限,這次居然沒有西門子Mindsphere、SAP、施耐德等大牌玩家,未免讓人大跌眼鏡。實際上許多大家熟悉的品牌,都不在其列。工業互聯網的先驅GE Predix,去年也未能入選魔力象限。因此,對於未入選者,不必苦惱;對於使用用戶而言,也不必太當真。因為這只是一家規則而已,並不具有普適性和強制性。

換言之,這只是Gartner自行定義了一個多邊形的邊界,提供了一個篩選的維度。然而,探討這個邊界的規則,對理解當下的工業互聯網平台,也具有很好的借鑒意義。

工業互聯網平台的架構,必須能夠在單一打包方案中支持六項部署,包括IoT邊緣設備管理、集成工具、IoT數據管理、分析、安全和應用程序使能管理。Gartner並不反對在平台上集成合作夥伴,但強調平台的主導性優勢,必須由供應商自己來搞定。

入選的平台要求至少要有20個付費客戶和10萬個連接端點。從這個意義上講,工業互聯網平台需要能夠連接廣泛的終端數量。僅對有限數量的設備進行連接和優化,很難被稱為「工業互聯網平台」——這對於國內瘋搶「工業互聯網平台」帽子的廠家,也是一個善意的啟發。

當然有限數量是多少,並無確定概念。2018年Gartner魔力象限的入選標準是5萬個端點,一年之後,門檻提高一倍到今年的10萬。對於製造商所提供的平台,它所管理的端點設施,必須有至少10%數量,是來自第三方客戶,而不能都來自製造商自己的產線。

Gartner認為,工業互聯網平台必須能夠以獨立提供的方式進行銷售,不得有附加條件去購買伴生設備或者軟體,不能要求必須與既有的企業軟硬體相捆綁。

如果必須同時購買企業應用軟體如MRO、PLM、APM、MES、SCADA和歷史資料庫等,那麼就不符合Gartner的魔力象限入選標準。於是,由於無法單獨銷售、提供橫向平台的服務,施耐德的EcoStuxure、ABB的Ability的工業互聯網平台都被撇除在外。

應該說,Gartner的入選規則,表現出了對工業界相對封閉做法的一種「厭惡情緒」。因為這些標準確實將幾家非常重要的製造商排除在評估之外。而這一重要選擇,也表明了出身IT圈的Garnter,明顯延續了一種「互聯網思維」。它希望物聯網能夠成為打破「圍牆裡的花園」那種封閉而單一的採購關係和技術關係。這算是IT對OT的一次「公開的戲弄」吧。

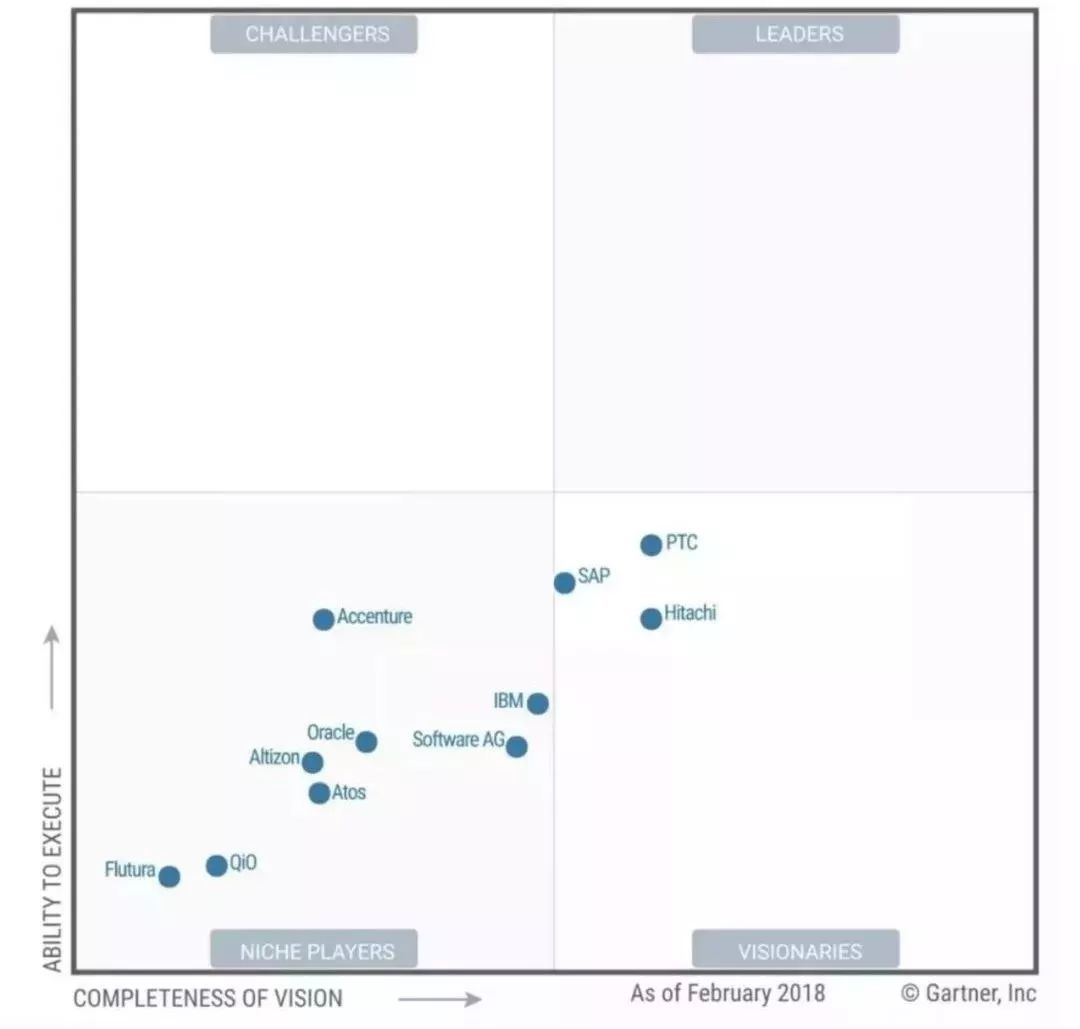

圖4:魔力象限2018

來源:Gartner(2018年2月)

這次,Gartner進一步強化了一個觀點,那就是工業互聯網必須能夠實現本地部署,以便既可以在離網的情況下使用,同時也可以在雲端使用。去年GE Predix雖然呼聲很高,但沒有入選魔力象限,原因就是無法本地部署而不符合入選條件。

而2019年,Gartner工業互聯網平台的魔力象限的評估過程中,確定了40多家供應商,但許多大牌如亞馬遜雲AWS、阿里雲、ABB、華為、西門子等,最後都不在魔力象限之列。

Gartner不得不為這些企業未能入選工業互聯網平台而做出一個簡單的說明。不能在內部現場部署,「憋死」了很多英雄好漢,華為OceanConnect、微軟AZURE、阿里雲等都因此而中招。在工業互聯網的布局風生水起的博世,也不在魔力象限之列。Gartner甚至都沒有像去年那樣做個解釋。

而SAP為什麼會被魔力象限捨棄掉,一個重要的原因就是它從2018年開始,採用了另外一家物聯網平台Telit的設備管理技術。這使得它的解決方案,看上去不夠完整,因此儘管在去年的魔力象限的位置還不錯,而今年則被強制「摘牌」。這都是拜Gartner的定義規則所賜。

問題是,如果這些優秀的工業巨頭的工業互聯網平台不能被納入其中,這也會使得魔力象限的「魔力」大打折扣。

![]()

幾個樣本

▲左右逢源的領頭羊

在三個關鍵項的打分上,德國的Software AG都是排名第一,表明這家軟體公司在工業互聯網平台領域有著非常不凡的實力。然而,許多人並不了解它,它的名頭似乎被德國的SAP和西門子軟體遮掩了。

作為全球最大的業務流程管理(BPM)軟體公司,德國Software AG今年迎來50周年生日,去年營收為10億美元。其傳統的業務品牌包括業務流程建模和分析ARIS,企業架構和IT資產管理Alfabet,內存式資料庫Terracotta等在行業廣為人知。

而最近,Software AG積極擁抱數字化轉型,採用了激進的併購方式——跟另外一家領頭羊PTC的手法類似,大踏步進入工業互聯網領域。

Software AG的工業互聯網平台Cumulocity,是在2017年3月收購進來,提供與集成、分析和安全相關的設備管理、數據管理和競爭能力。Cumulity可以獨立使用,也可以與Software AG的數字業務平台產品組合中的其他產品結合使用,以利用改進的分析、數據管理和集成功能。

而在同一年9月,為了加強與德國製造界的合作,Software AG與機床巨頭DMG MORI、塗裝商Dürr、測量商ZEISS和半導體設備商ASMPT成立了一家合資企業,以創建一個開放的、非專有的聯盟體系。

該合資企業提供了一種Adamos(自適應製造開放式解決方案),使得各家機械製造商可以從容地支持工業互聯網的落地,與此同時這些廠家開發的APP,都可以在Adamos平台上輕鬆部署。

在去年的評價中,Gartner對Cumulocity的能力表示了質疑,認為合作夥伴的能力似乎並不足夠。而今年Cumulocity似乎很好地解決了工業互聯網平台的運營者與機械製造供應商之間的協作問題。

前者反映在大型風機製造商恩德Nordex、自動門製造廠Entrem和義大利世亞德空分廠SIAD等使用者的用例中;而後者反映在塗裝供應商Dürr和製藥鍋爐商CERTUSS等作為ADAMOS聯盟的工業互聯網平台聯盟之中。配合得不錯。

這是一個IT和OT聯合作戰的經典範例。Cumulocity 成為集成IT與IoT技術的工業互聯網平台的領跑者,也就不足為奇了。而它每2周更新一次版本,每8-10周則進行一次版本升級的快速迭代,也呈現了互聯網技術的特徵。

而它的不足之處在於,雖然可以兼容了許多經典的上位機及歷史資料庫如Wonderware、PIS和GE Proficy,但居然不支持OPC UA這樣的當紅協議。而它的邊緣平台端的部署,仍然處於測試之中。簡單來說,Cumulocity最大的挑戰,是缺乏自動化領域的老手來進行合作。僅僅有IT+機械製造商的聯合而無自動化廠商的加盟,力度還是不夠。

▲滿面滄桑的老司機:GE Predix

老牌GE Predix,自然不得不提。現在再提Predix,總有一些滄桑的味道。筆者認為對於GE而言,Predix已經快成為一個負資產品牌,嚴重地影響了人們對於GE的評價。GE的航空板塊、醫療板塊等仍然十分卓越,而Predix的陰影卻遠遠超過了它自身的面積。GE應當壯士斷腕,儘快切割掉。

在過去的一年多,GE Digital已將其戰略從廣泛的市場,調整為聚焦幾個核心工業部門。這使得過去幾年中,GE形成了幾種不同的技術方向和業務重心,導致產品路線圖和商業模式被反覆修改。

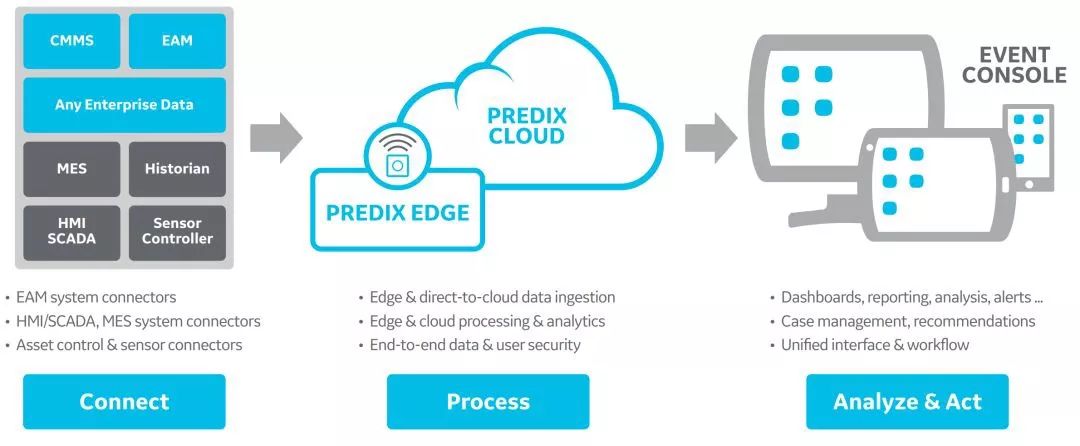

Predix私有雲和Predix Essentials是GE在2018年推出的產品,旨在滿足行業客戶對現場安裝和「平台開箱即用」體驗的需求。Predix Essentials是一個基於Predix雲的完整解決方案包,各種軟體和應用都預先設置好,無需部署直接使用,但它並不提供私有雲的方式。

圖5:Predix essentials

必須承認,Predix具有廣泛的功能來處理各種工業應用。GE Digital的APM應用和服務是建立在Predix平台之上的,在特定的用戶層圈裡面,很有價值。

單純就一個新生事物而言,它做的並不差。GE Predix只是比它宣傳的要差一點。而最大的麻煩是,它是含著金鑰匙出生的——這個花了太多的錢。

▲從下往下的鑽天猴:美國Litmus Automation

工業互聯網平台給很多新生兒留下了一個門縫。這是傳統而成熟的自動化領域絕對不會具備的機會。而創建於2014年的矽谷公司美國Litmus Automation,靠著設備邊緣端的優勢,也擠到了門縫裡來。

它提供了一個端到端平台,通過工業雲來部署物聯網應用程序。這可以理解成一個中間件平台,管理設備感測器,同時可以將數據發送到CRM、ERP等企業應用程序。

Litmus2018年對Gartner並不陌生,去年就被後者評為「酷供應商」——該年度評選是用來評估提供創新技術的新興供應商。

Litmus自動化的工業雲平台Loop和和邊緣計算LoopEdge產品,可以支持從任何設備收集數據、數據操作和快速分析,最重要的是具有實時可視化功能。在中國,Litmus已經有了合作夥伴——蘇州華冠,是美國一家做存儲器公司的子公司。華冠多年來一直是羅克韋爾自動化的集成商,而其PLM系統則依靠於Oracle的Agile。

了解Litmus的中國合作夥伴的布局,對於理解它在企業端的快速部署與上位,很有幫助。

Litmus這個企業奪取市場的方式很特別。它的很大一部分客戶是從LoopEdge的邊緣解決方案開始的——這跟它做存儲器的合作夥伴應該有很大關係;成熟之後,再推到工業互聯網平台。

LoopEdge提供了邊緣網關、設備管理和連接以及雲連接, 可以與許多不同的工業設備如PLC、機器人系統和數控系統進行連接;而Loop提供核心物聯網平台,同時也採用Red Hat作為API門戶,並利用Microsoft Azure或集成到Siemens Mindsphere來實現數字孿生技術的實現。而與SAP、MongoDB和Tableau等軟體系統,則可以進行無縫集成。

這個企業的做法,給我們提供了一個很好的「鑽天猴」的案例。它充分考慮了底層控制設備的連接,同時與上層企業軟體有著很好的集成——後者是國內工業互聯網平台很容易忽略的地方。它展示了一個良好的「八面玲瓏」的形象。或許,這正是工業互聯網平台應該有的風範。

值得一提的是,樹根互聯作為首次出現在榜單上的中國工業互聯網平台,Gartner認為其在PLC、數控系統等領域連接比較好,在技術上專註於API和協議兼容,從而可以將不同的工業控制系統(ICS)都集成其中。

對於樹根互聯網的建議,Gartner開出的清單居然是進一步擴大到公共設施領域。看上去有點奇怪,但這似乎代表了Gartner一貫的看法:工業互聯網平台應該是面向泛製造的重資產領域。

跟上次一樣,此次魔力象限覆蓋的範圍也是包含三部分:製造業、交通和公共設施。

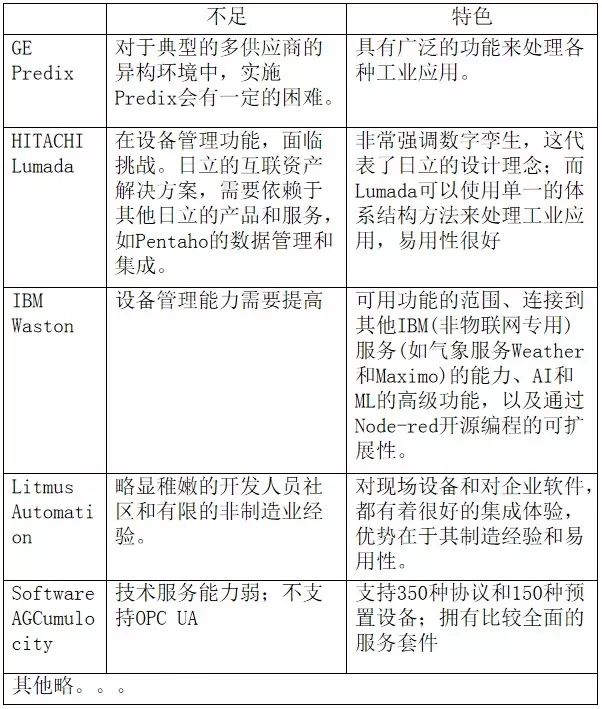

圖6:部分平台的對比

![]()

小 記

Gartner魔力象限的結果表明,所有的平台商,都在提供設備管理與集成、數據分析、應用支持和安全的平台。儘管大家都聲稱可以連接資產、狀態監控和預測分析。但這是一個極其新興的平台市場,整體能力其實仍然有限。

由於Gartner自行定義了一家之言的規則,因此許多優秀的平台未能出現在榜單上,也是一大遺憾。他們並非沒有魔力,他們只是不符合Garter設定的遊戲規則而已。

整體而言,這是一個良莠不齊、賽道尚不清晰的市場。許多進入賽道的種子選手甚至都不及格。然而工業互聯網平台的遠景卻依然變得明朗起來。它或許沒有宣揚的那麼好,但卻可以成為企業打算數字化轉型的一條可選之路。

而真正的魔力,還需要在兩三年後再來細看。

林雪萍,北京聯訊動力諮詢有限公司

南山工業書院發起人

審校:黃迪生,航空製造業與信息化專家高工