15 11 月 曹仰鋒:GE之後,下一個倒下的大企業是誰?

2021年11月9日,美國工業巨頭通用電氣(GE)即將被分拆的消息在企業界引起了巨大震動。

這家工業時代的「王者」從2001以來就開始了艱難的轉型,它的一舉一動都牽動者世界上許多大企業的「神經」,領導者們之所以緊盯著GE的轉型戰略,是因為它的轉型是諸多大型工業企業和多元化企業轉型的縮影,領導者們希望看到GE這頭大象能夠成功轉型,從而從GE的身上汲取轉型的智慧。

然而,令許多人沒有想到的是,GE這家巨頭企業最終卻迎來了被拆分的命運。

GE的戰略變革與衰落

成立於1892年的GE擁有百年的輝煌歷史,GE公司在其輝煌的時候所提出的數一數二戰略、群策群力、活力曲線、末尾淘汰等理念與制度對全世界的許多企業產生了深遠影響。

在工業時代,GE絕對是商業世界的王者,它的名字和「成功」連在一起,然而,在數字時代,這家巨頭的企業卻遭遇了被拆分的命運。這正驗證了張瑞敏先生的一句話:沒有成功的企業,只有時代的企業。

根據GE對外公布的計劃,GE計劃按照航空、醫療和能源三個業務板塊進行拆分,將組建三家獨立的上市公司。

首先被拆分的是醫療板塊,在2023年初,GE將剝離醫療保健業務,創建一家精準醫療公司。

2024年初,將剝離能源業務,通用電氣可再生能源(GE Renewable Energy)、通用電氣電力(GE Power)和通用電氣數字(GE Digital)將合併為一家企業,定位成能源企業。

完成醫療、能源業務的拆分之後,GE將對航空發動機業務進行整合,成為一家專註於航空業務的公司。

我認為,對規模龐大、業務複雜的GE而言,「業務拆分」也許是一個不錯的戰略選擇,這樣就能夠讓醫療、航空、能源三大業務更加專業化,更加聚焦,說不定過幾年各家公司又能夠重振雄風了。

從GE轉型的歷程來看,GE早在上個世紀80年代就開始「瘦身」與轉型了,主要由四位CEO推動。

傑克·韋爾奇從1981年開始擔任公司CEO,其在任期間對GE的業務進行了大幅度整合和瘦身,將GE的業務重心從傳統的電機製造業轉向服務業,並對之前過度多元化的業務進行收縮。

在推動GE業務轉型時,韋爾奇提出了著名的「三環」轉型戰略,將GE龐大的業務群歸類為服務業、高科技業務、傳統製造業務,將金融業務放在「服務圈」的首位。韋爾奇強調「以速度取勝」,強調要在GE所經營的服務、高科技、傳統製造行業做到數一數二,否則就將業務出售。

在韋爾奇時代,GE取得了極大的成功,成為全球的「商業典範」,這背後是GE的產融結合模式。2000年,GE金融收入與凈利潤已分別占集團51%和41%,資產達3700億美元,資產規模位列全美前十大銀行。

韋爾奇所推崇的產業與金融結合的模式也為未來GE的增長帶來了隱患,GE在大規模併購、發展金融的同時,忽視了對核心技術的投入,以及對製造業的創新與升級。

當2001年伊梅爾特上任CEO時,當時有分析者就認為,GE已經從一個注重內部成長、技術革新者轉變成關注短期利潤的,以財務驅動的多元化企業。

從2001年開始,伊梅爾特帶領GE進行了艱難的轉型,他提出要在業務組合、創新、全球化、戰略重心、組織等五個方面重塑GE,要讓GE這頭大象在互聯網時代跳起「快樂的舞步」。

應當說,伊梅爾特在位16年,在戰略轉型上取得了很大的成功,他成功地剝離了GE金融業務,對業務進行了大幅度重塑,重新回歸到工業企業。當GE金融業務被剝離後,路透社給與了很高的評價,讚賞伊梅爾特的變革勇氣,通用電氣終於剝離了傑克.韋爾奇時期所培育的「金融業務」。

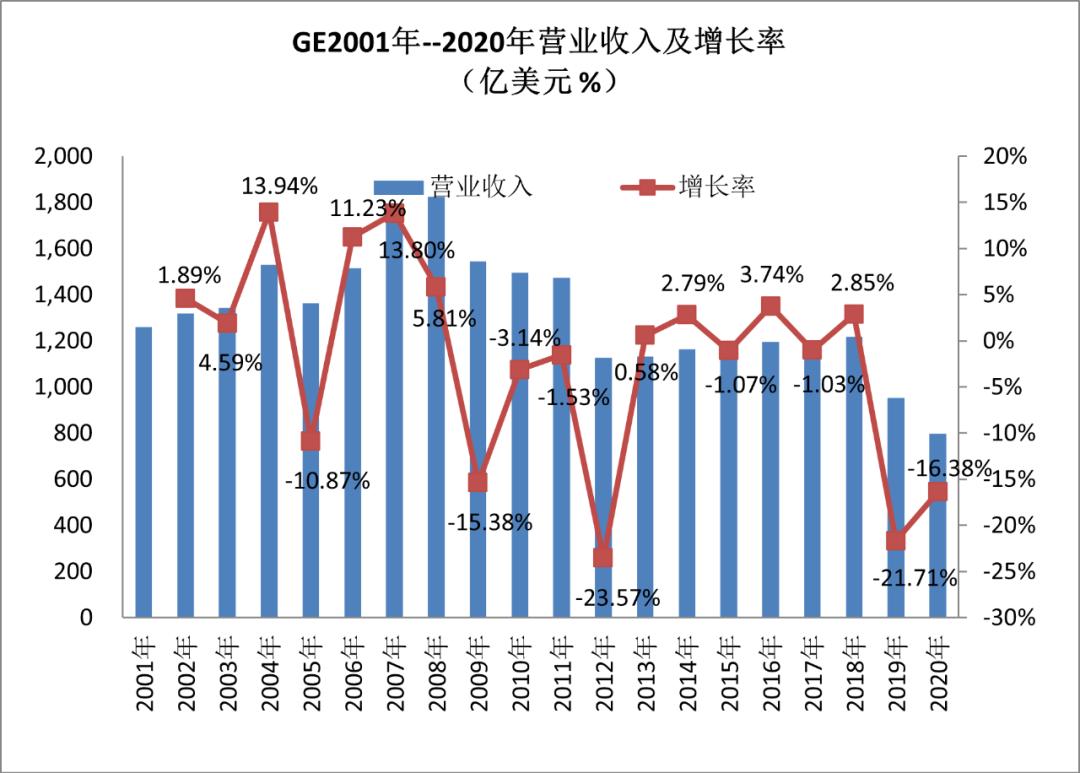

2016年,GE的前三大業務變成了電力、航空和醫療,三大業務規模分別為261億(22%)、255億(21%)、182億(15%)美元。

從2001年到2016年,儘管傑夫·伊梅爾特帶領GE進行了艱難的戰略轉型,專註於打造GE在工業領域的競爭優勢,推出了Predix工業互聯網平台,但是,GE在數字經濟時代的轉型並沒有讓投資者滿意,營業收入與市值一路下滑。

2017年6月12日,傑夫·伊梅爾特離任,交班給約翰·弗蘭納里,當日股價高漲,以每股28.94美元收盤,投資者用這種「不友好」的方式歡送伊梅爾特離任。

約翰·弗蘭納里上任後採取了瘦身策略,GE以26億美元將工業系統業務出售給ABB,在2018年將交通業務與西屋制動(Wabtec)合併,並宣布剝離醫療、油氣、交通三大業務板塊,聚焦在航空、發電和新能源業務。

然而,約翰·弗蘭納里在位時間僅僅只有一年多便被董事會解聘,成為GE歷史上任期最短的CEO。自弗蘭納里2017年8月1日上任以來,GE股價從24.52美元/股一路下滑至11.29美元/股,任內跌幅達54%。

2018年10月1日,GE公司董事會任命拉里·卡爾普(Lawrence Culp)成為新的首席執行官。任命宣布當天,GE股價上漲7%,投資者用同樣「不友好」的方式歡送弗蘭納里離任,用熱情的方式歡迎新任CEO。

拉里·卡爾普是GE歷史上首位來自外部的CEO,以前所有的CEO都產生GE內部。投資者每一次都是期待新的CEO能夠力挽狂瀾,但是,變革結果並不令人滿意。

2021年11月9日,在擔任CEO三年之後,拉里·卡爾普做出了GE歷史上最大的戰略變革,將GE「一拆為三」,三家公司分別聚焦航空、醫療和能源業務。

從2001年到2021年,在這20年的時間裡,GE三位CEO伊梅爾特、弗蘭納里和卡爾普都致力於推動GE業務的瘦身與轉型,致力於重塑GE,但是,效果並不明顯,2008年度GE營業收入短暫沖高到1825億美元,從此開始一路下滑,到2020年,營業收入只剩下796億美元。

GE在資本市場的表現更加不盡人意。2001年5月13日,GE市值沖高到4474億美元,成為當時與微軟、蘋果等並列的幾家全球市值最大的公司,然而,市值從此一路下滑,到2021年11月7日,市值只剩下1175億美元,縮水了近74%。

GE被分拆標誌著一個工業巨人和一家大型多元化企業的倒下,它給了我們一個警醒,不要再迷信「大而不倒」的神話。我們在扼腕嘆息的同時不僅會問:下一個倒下的大企業是誰?

儘管無法準確預知下一個倒下的大企業到底是誰,但是,我認為,有以下三個特徵的大企業將可能是下一個倒下的對象,因為這樣的大企業儘管規模很大,但是它們沒有「戰略韌性」,很容易在危機來臨的時候倒下。

01-業務多元且分散的大企業可能倒下

業務多元且分散的企業最容易在外部環境發生變化時倒下,這樣的企業在增長上不具備韌性,這和它們的成長模式有關。一個企業的成長模式決定了它是否具有戰略韌性。

通常有三種成長模式:內生型模式、外生型模式、內外共生型模式:

如果把「內生增長」與「外生擴張」看作是企業成長模式的兩端,業務多元且分散的企業往往偏愛外生擴張模式,它們通過大規模的併購實現增長,GE在其歷史上就是典型的通過併購來獲得增長的企業。

多元化業務的企業管理難度極大,這對任何一位CEO的戰略領導力都帶來了極大的挑戰。而且,多元化企業的業務之間往往缺乏相互耦合和支撐的「能力底座」,導致業務分散。

如果各業務之間缺乏能力或者技術的耦合,缺乏業務的「連接紐帶」,就無法形成戰略協同,這樣的企業是「大而不強」,就像是建立在沙灘上的高樓大廈,地基不穩,一旦有颱風來襲,就會轟然倒下。

如果要提高企業的戰略韌性,企業就不能在成長的模式中選擇「極端路線」,而是要平衡利用「內生」與「外生」兩種成長模式,具有戰略韌性的企業常常採取以「內生增長為主,外生擴張為輔」的成長路線。

02-「大戰略、小能力」的大企業可能倒下

如果一家企業戰略很宏大,能力很弱小,這樣的企業很容易倒下。

企業的戰略韌性緣於戰略與能力的匹配,要在「戰略」與「能力」之間保持動態平衡。

許多企業領導者醉心於制定「宏大的戰略」,但是忽視了資源的配置能力,不關注能力對戰略的約束,從而導致戰略與能力的脫節。我認為,凡是不能得到資源和能力支持的戰略都是「虛幻的戰略」。

在企業戰略的制定中,我發現有一些極端的領導者,我把他們稱之為「戰略激進者」。戰略激進者是極端的樂觀主義者,他們自信滿滿,傾向於誇大未來的可控性,常常放大未來「變得更好」的可能性。

戰略激進者的夢想是「征服者」和「主宰者」,不懼怕危機的光臨,他們激情似火,樂於「火中取栗」,漠視了「不確定性」給企業帶來的潛在危機,從而導致企業缺乏韌性,這樣的企業在危機中很容易倒下。

戰略韌性強的企業有一套獨特的打法,它們的策略是「通過核心能力來驅動戰略」,利用核心能力擴展與其戰略相關的能力體系,並及時根據動態反饋的需求來擴展和完善業務模型。

正如《論大戰略》作者約翰•加迪斯所言,

我認為,企業的領導者需要高度關注戰略與能力的匹配,當目標與能力脫節時,再大的企業也終究倒下。

03-對增長速度沒有敬畏心的大企業可能倒下

如果一家企業喪失了對增長的敬畏之心,那它距離倒下就不遠了。

許多企業對增長的速度不進行管理,認為增長的速度越高越好,總是擔心跑贏不了市場,總是擔心被競爭對手拋下,熱衷於競爭,喜歡隨他人的節奏起舞。

當企業喪失了對增長的敬畏之心時,它們會極度渴望增長,規模成為企業的唯一目標,增長率成為考核高管的核心指標,最終導致企業「高負債」運營,目標與能力脫節,在危機來臨的時候,不堪一擊。

具有戰略韌性的企業保持著對增長速度的敬畏和自律,並將其視為一項紀律而加以嚴格遵守。

《基業長青》的作者吉姆·柯林斯將增長的紀律概念化為「日行20英里」的成長原則,即始終如一保持持續增長。

在增長速度上,要保持自我加壓和自我剋制,即要自我加壓實現增長,又要自我控制以限制增速。絕不走得太遠、太快,絕不在單一年份增長過快,也要絕對避免在單一年份業績下降太多,既保持業績增長的均好性。

敬畏增長,遵守增長的紀律需要企業領導者在經營環境大好時克服跳躍式成長的慾望,也需要領導者在經營困境時克服外部帶來的挑戰。在任何行業,爆炸式的增長速度都不可持續,它最終會讓企業變得「脆弱」,缺乏戰略韌性。

GE被分拆標誌著一個「商業帝國」的衰落,GE的命運再一次給企業領導者們敲響了警鐘,在瞬息萬變的環境中,領導者們不要再給企業製造「大而不倒」的幻覺,任何企業都是時代的企業,任何企業都需要因勢而變,任何企業都需要提高自己的戰略韌性。

GE「一拆為三」也許是一條可行的轉型探索之路,我們期待它探索成功。正如托馬斯·S·艾略特所言:

註:本文摘自《正和島》