09 12 月 深度剖析阿里666頁招股書:三大業務持續虧損 流量太貴陷入「死循環」

鳳凰網財經啟陽路4號|出品 文|沈長安

「春風得意馬蹄疾,一夜看遍長安花。」 這句詩或許可以用來形容最近風光得意的阿里巴巴。

雙11當天,天貓雙11全天成交額超2684億元,比去年增長25%,再次刷新紀錄,百尺竿頭更進一步。

11月26日,阿里選擇「回家,回香港上市」。重回港交所發行了5 億股新股(另有 7500 萬股的超額認購權)。按照 每股176 港元的發行價計算,阿里最多融資 1012 億港元,將成為 2019 年全球規模最大的新股發行,也是 2011 年以來香港融資規模最大的公開發行,總市值已達4.22萬億港元(截止12月9日發稿時)。

4萬億市值是什麼概念?瑞典在2018年全年GDP總量為5510億美元(摺合4.3萬億港元),排名世界第22位。一個阿里巴巴的總市值相當於瑞典整個國家一年的GDP總量。

「富可敵國」的阿里還培養出了一位院士。11月底,中國工程院公布新當選院士名單,阿里巴巴技術委員會主席王堅當選,成為中國「民企」院士第一人。

有熱愛網購的「剁手黨」們十年如一日的買買買;在資本市場備受青睞,新股被超額認購;技術研發得到了權威學術機構的官方認可,阿里似乎風光無限好。

英文中有一句諺語:「Every coin has two sides. (每一個硬幣都有兩面)」。龐大複雜如阿里,在光鮮背後是否也有陰影?風光背後是否存在隱憂?

阿里可能是一個喜歡幸運數字的公司,公司代碼是9988(諧音為「久久發發」),此次遞交給港交所的招股說明書,不多不少正好666頁。這可能也是金句密度最高的招股書—「我們希望成為一家活102年的好公司」;「讓全天下沒有難做的生意」;「讓更多的小草長成參天大樹」。

666頁的的招股書中,除了文采飛揚的宣傳,還有海量的財務數據。深度剖析招股書、公司年報等數千頁的公開資料,我們發現了阿里光鮮背後的「另一面」:

核心業務一枝獨秀,其他三大業務卻持續虧損;流量太貴陷入「死循環」,面臨其他平台的價格競爭;海外大手筆布局,溢價收購,賬面上出現大量「有毒資產」—商譽。

阿里說自己的使命是讓天下沒有難做的生意,可惜自家的生意也不好做。

01、四大業務板塊中三個持續虧損

「我們是全球最大的零售商業體,我們運營的淘寶是中國最大的移動商業平台,我們運營的天貓是世界上最大的面向品牌與零售商的第三方線上及移動商業平台。」招股書中寫到的三個「最大」,足以說明阿里在電商領域的霸主地位。

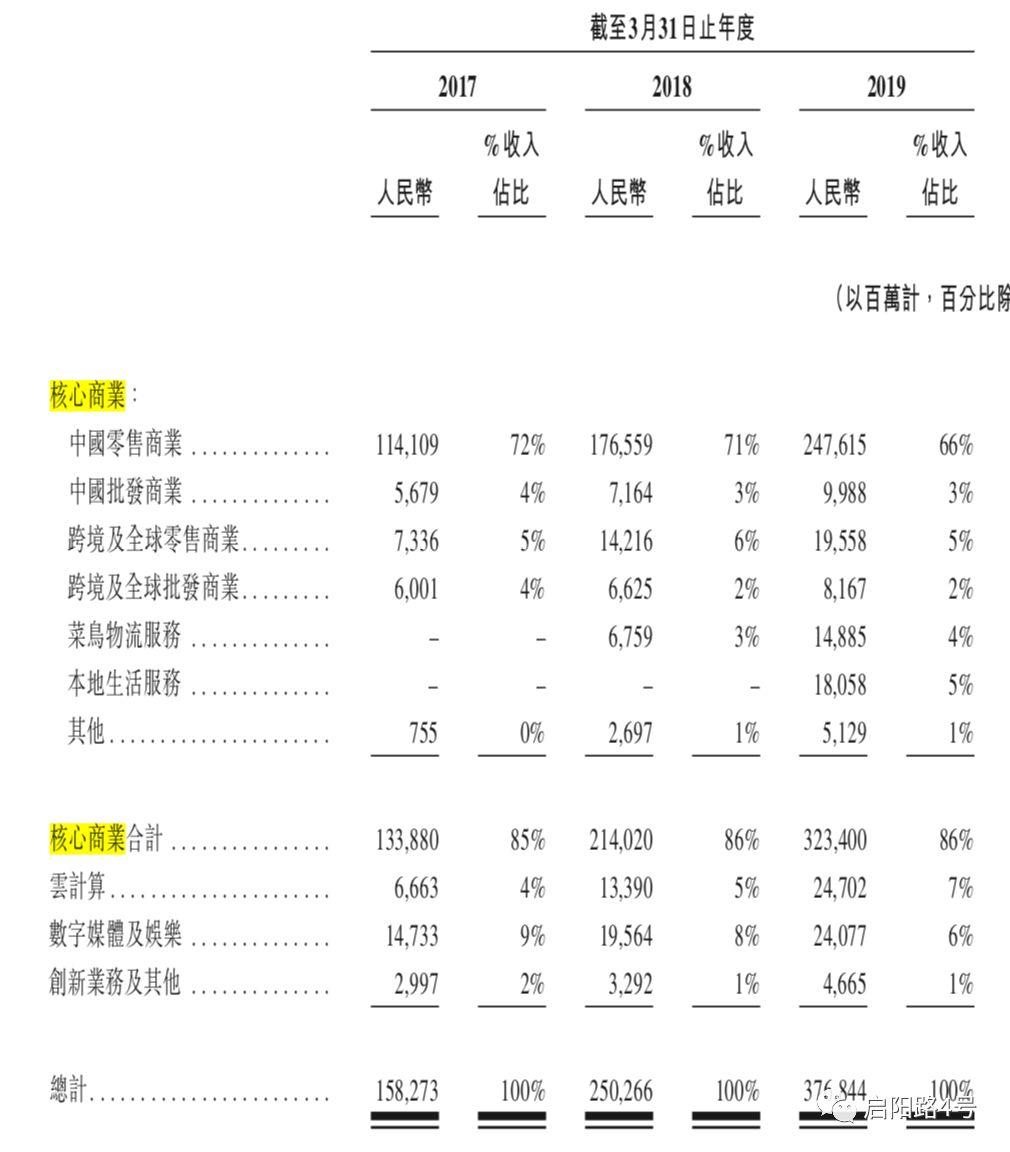

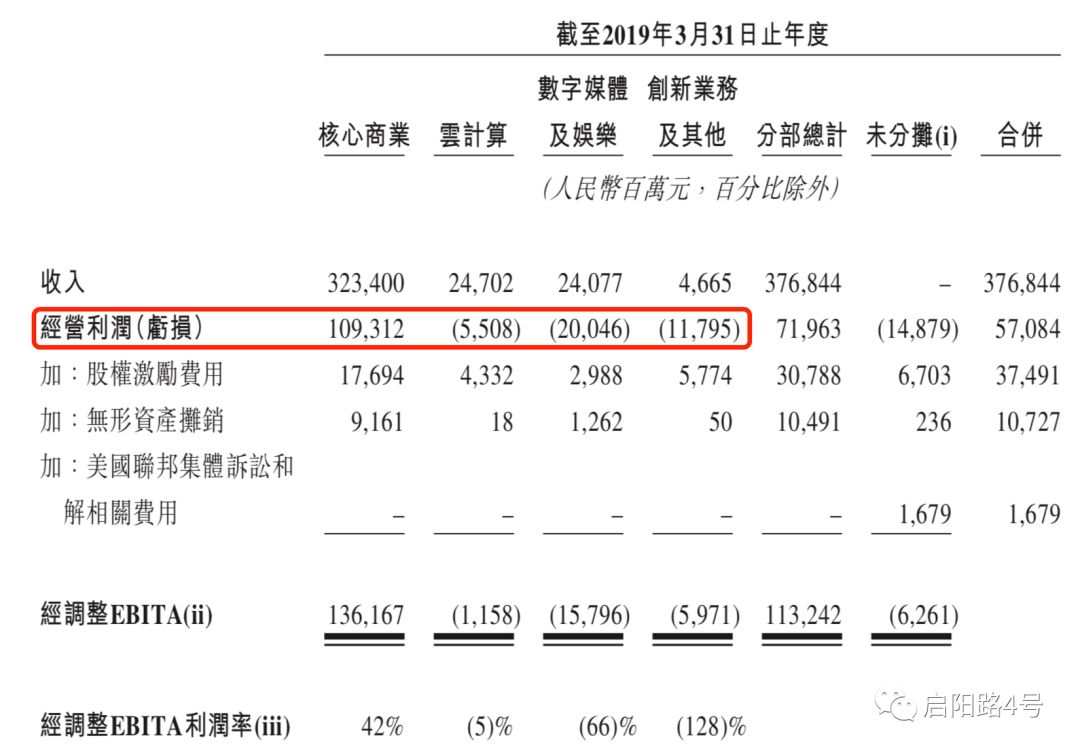

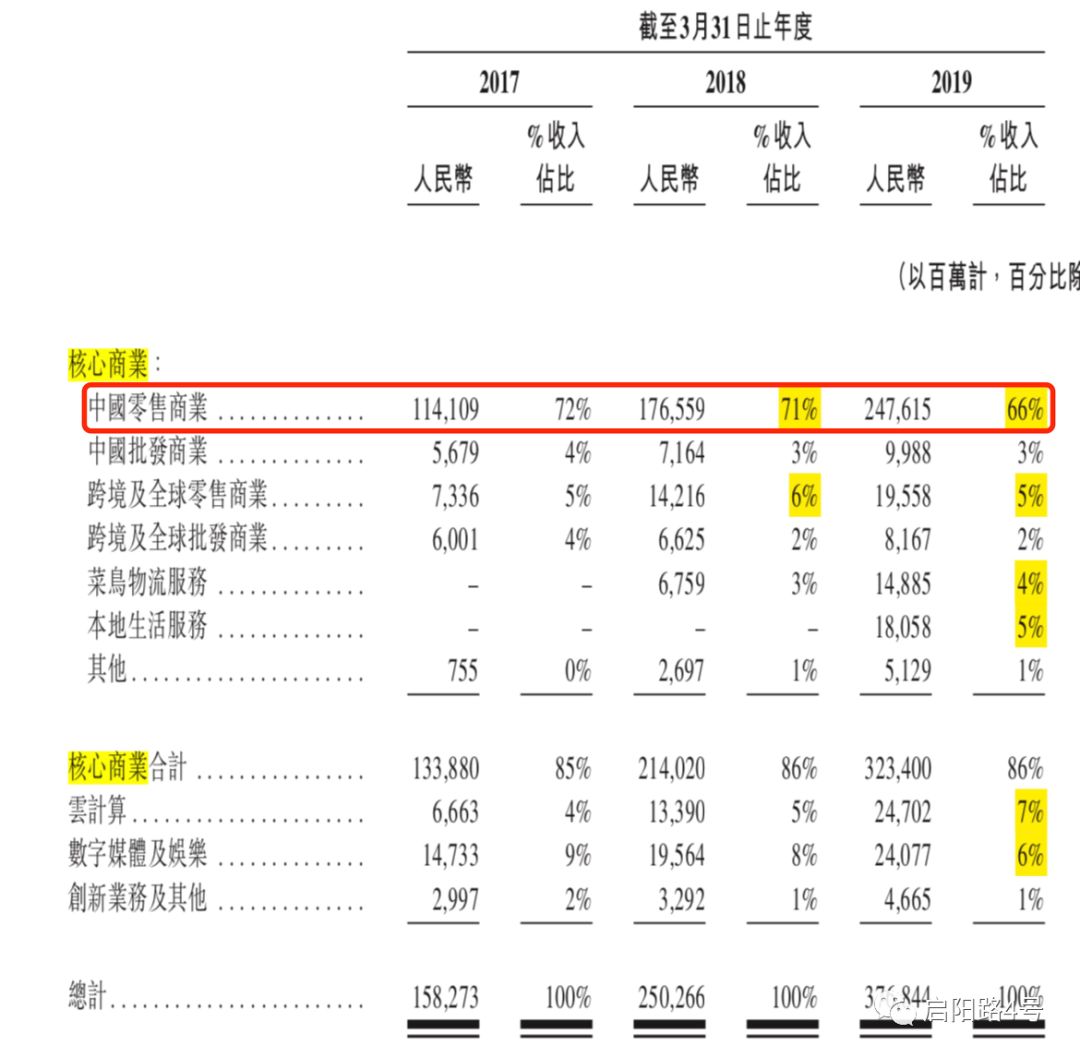

阿里的業務分為四大板塊:核心商業、雲計算、數字媒體及娛樂、創新業務。其中核心商業板塊佔據絕對主導地位。2019財年收入為3768億,其中86%的收入來自於核心商業板塊,雲計算、數字媒體、創新業務三項加起來不過14%。

圖註:核心商業業務板塊佔總收入的86%,一枝獨秀

圖註:阿里四大業務板塊一覽(核心商業、娛樂、雲計算、創新業務)

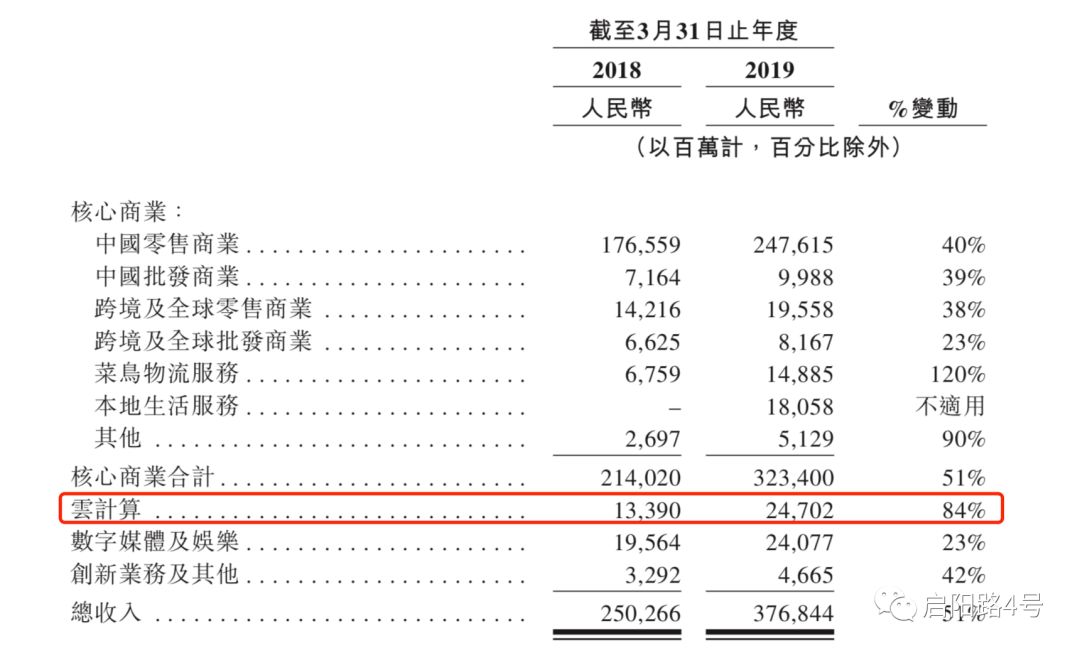

獨佔鰲頭的核心商業板塊包括哪些內容?基本大眾熟悉的網購都包含在內。細看核心商業板塊,又被分為中國零售、中國批發、跨境零售、跨境批發、菜鳥物流、本地生活、其他,一共7條業務線,其中消費者用的最多淘寶、天貓都屬於中國零售商業。中國零售商業佔總收入的66%。

雙11年年刷新紀錄,也讓核心商業板塊如虎添翼。2019財年(截止2019年3月31日),核心商業的經營利潤高達1093億元,EBITA利潤率高達42%。(此處指的是經調整EBITA利潤–稅息折舊攤銷前的利潤,以下利潤率均為經調整的EBITA利潤率)。

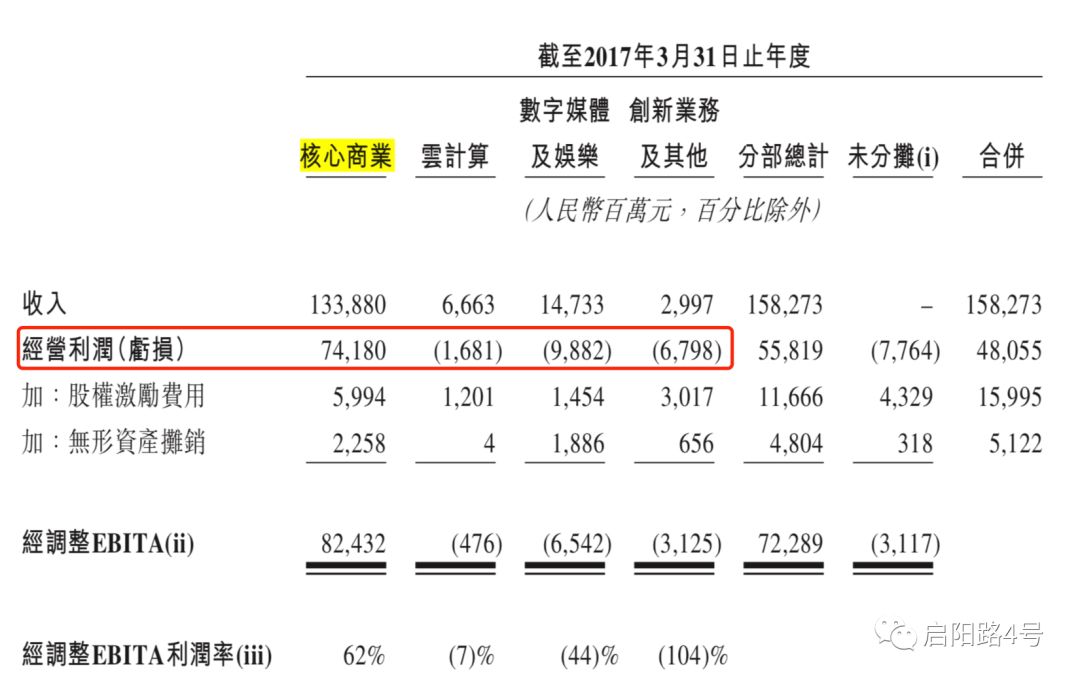

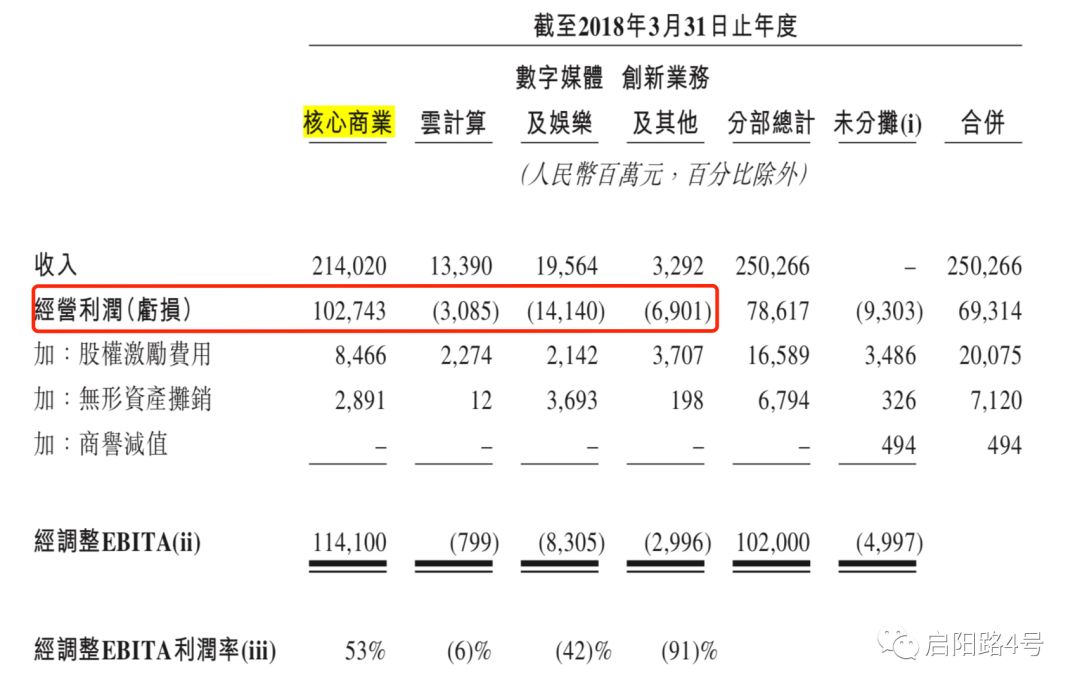

然而除了核心商業以外,其他三大業務板塊(雲計算、數字娛樂、創新業務)都連續三年虧損,目前仍未實現盈利,需要核心商業持續「輸血」。

圖註:從2017財年至2019財年,雲計算、媒體及娛樂、創新業務三個板塊經營利潤出現虧損

雲計算:虧損收窄,有望盈利

雲計算板塊,2019財年虧損5%,2018財年虧損6%,2017財年虧損7%,虧損逐年收窄。

這也是四大板塊中業務增速最快的板塊,2019年財年雲計算收入為247億元,較去年增長84%,收入增長主要來自客戶平均付費的增長。

圖註: 雲計算板塊2019財年收入增長84%

不同於天貓和淘寶直接面向消費者,雲計算面對的主要是企業用戶。商家和客戶在雲上維護系統(例如ERP或CRM系統),在雲上經營管理數據。

招股書中解釋,雲計算的服務費主要是按照訂閱期或消耗基準(在一段期間內使用的存儲量或彈性計算服務數量)計費,用戶並不需要購買軟體。

2019財年,阿里雲共有超過140萬付費客戶,客戶群體覆蓋了約50%的《財富》中國500強品牌,以及過半數的中國A股上市公 司。

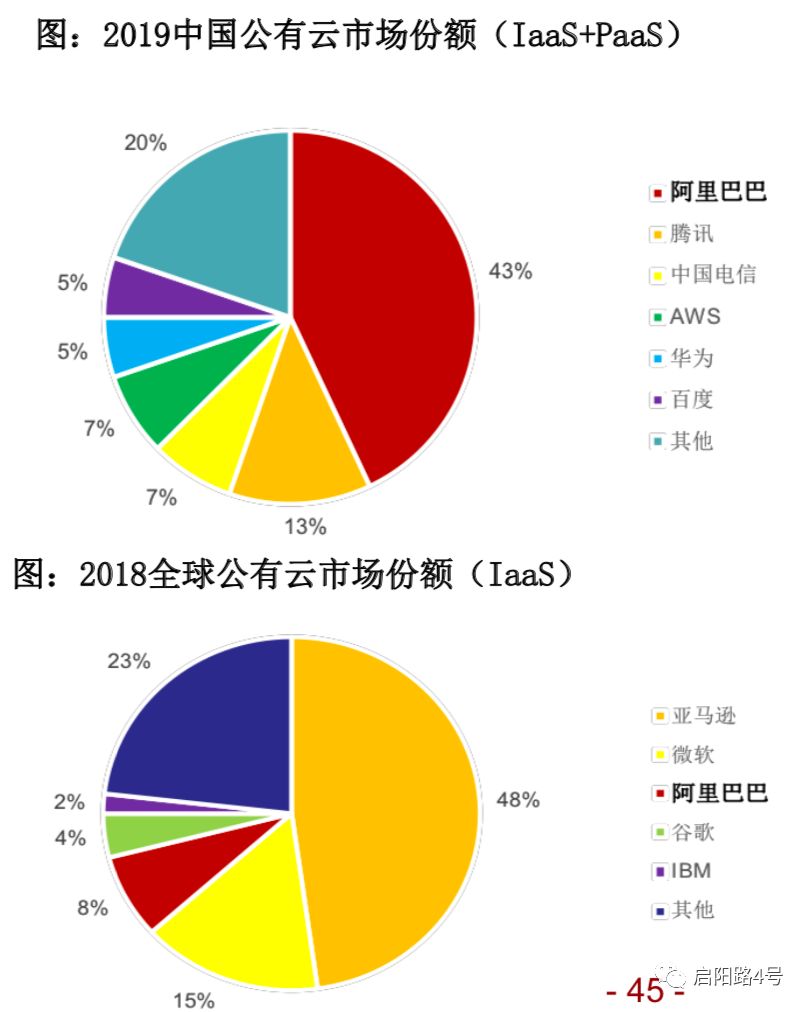

從市場份額上看,在中國公有雲市場中,阿里雲市場份額佔比達43%,穩居第一,遠超騰訊、百度、華為。

但在全球範圍內看,阿里雲與亞馬遜AWS(雲計算業務)仍然有顯著差距。亞馬遜AWS佔全球公有雲市場份額的48%,一家獨大,微軟的市場份額為15%,阿里雲排名第三,佔8%。

圖註:阿里雲的國內市場份額和國際市場份額(來源:招商證券研報)

對比阿里和亞馬遜的雲計算板塊,兩家公司都非常重視雲計算服務,都是作為單獨的業務板塊單獨核算收入。

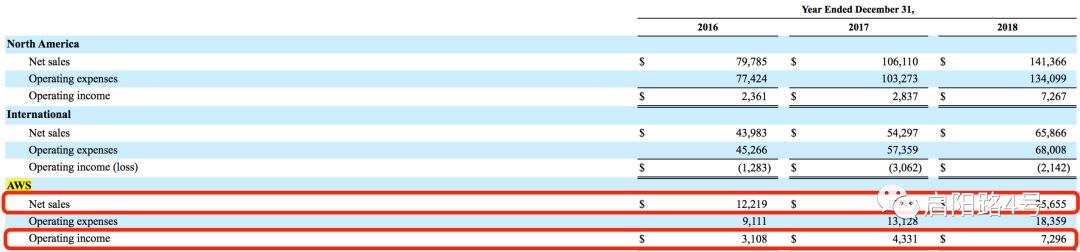

亞馬遜的雲計算業務(AWS)早在2006年已起步,如今已經具有強大的盈利能力。

圖註: 亞馬遜雲服務(AWS)的銷售收入和經營利潤

2018年實現銷售收入257億美元(摺合人民幣1807億元),是阿里雲當期收入的7倍以上;亞馬遜的雲服務當期毛利高達73億美元(摺合人民幣514億元),而阿里雲目前仍處於虧損中。

按照阿里雲收入快速增長,虧損持續收窄的趨勢,雲計算板塊有望扭虧為盈。

阿里文娛:賠了錢,贏了奧斯卡

如果說雲計算盈利有望,另一大板塊—數字媒體及娛樂依然處於漫長的虧損中。

2017財年數字媒體及娛樂板塊經營虧損99億元,虧損44%;2018財年虧損141億元,虧損42%;2019財年該板塊虧損200億元,虧損66%。阿里大文娛也是四大板塊中增速最慢的,2019財年收入較去年同期僅增長23%。

數字媒體及娛樂板塊到底包括哪些內容?為何會出現持續虧損?

通俗來說,就是阿里大文娛業務,包括優酷、UC、阿里巴巴影業、大麥網、阿里音樂、阿里巴巴文學。優酷是中國第三大的線上視頻平台,落後於騰訊視頻和愛奇藝。招股書中寫到,優酷和UC瀏覽器是數字媒體及娛樂內容的兩大主要分發平台。

招商證券在研報中寫到,2018年6月至2019年6月期間,優酷付費會員增長46%保持持續穩定增長,但依然入不敷出處於虧損,2019財年虧損率為66%,預計2020財年開始優酷的虧損率有望收窄。

雖然有巨額虧損、增速最慢,但阿里大文娛可能是阿里今年「最亮的一顆星」,因為賺錢的部門不少,但拿奧斯卡的只有一個。

阿里影業眼光精準,投資出品的電影成了年度「爆款」。據研報,中國票房前十的電影裡面,阿里的投資、出品、聯合出品佔到8個,包括《我不是葯神》、《長安十二時辰》、《紅海》、《流浪地球》。

2019年,阿里影業參投的《綠皮書》榮獲第91屆奧斯卡獲獎最佳影片,這是中國電影參投的第一部奧斯卡影片。不過阿里影業並沒有參與這部影片的製作,在決定投資時已經是2018年的7月,阿里影業作為聯合出品方參與到發行中。業界有人羨慕阿里影業的好運氣—「天上掉下一個奧斯卡」。

經此一戰,阿里成為全球首家獲得奧斯卡最佳影片獎的互聯網公司。去年和今年,亞馬遜和奈飛(Netflix)也押注了奧斯卡,但止步於提名,沒有最終拿獎。

失之東隅,收之桑榆。

阿里大文娛輸了利潤,但投中了奧斯卡。

創新業務:虧損率超過100%

阿里的創新業務板塊,主要由高德地圖、釘釘、和天貓精靈組成。高德地圖是國內最大的移動端電子地圖,釘釘是最大的企業效率類APP,很多企業內部溝通、網路協作、打卡簽到,都需要用到釘釘。

但創新業務也是唯一一個虧損比收入還高的板塊,2019財年創新業務收入為47億元,經營虧損高達118億元,虧損率負128%,此前一年虧損91%。

為何創新業務的虧損會如此高昂?招股書中寫到,「由於我們對於技術研發和創新的投入以及對於其他業務的投入所致。」

02、流量變現的「死循環」

招商證券在《新零售研究框架之電商系列》的專題報告中寫到:

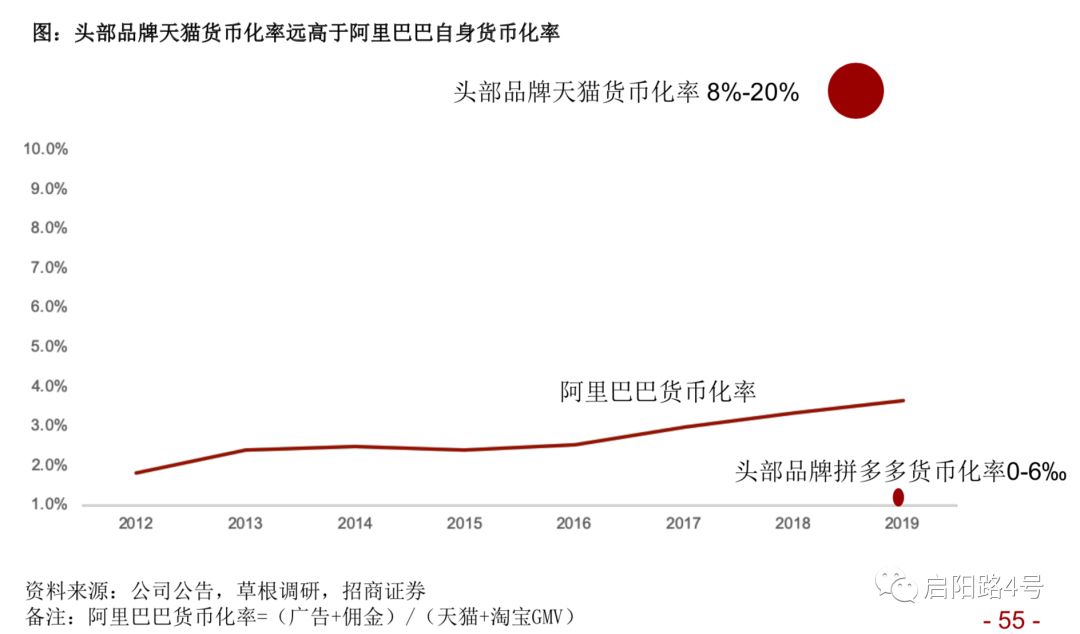

天貓的貨幣化率遠高於阿里巴巴整體貨幣化率,流量變現生意進入「死循環」。

一方面商家競爭激 烈導致流量成本較高且難有提升空間,目前30萬天貓商家+幾百萬淘寶商家資源分配受限,資源競爭程度加劇,導致成本變高、轉化率變低;

另一方面阿里巴巴貨幣化率遭遇瓶頸,並且面臨來自競爭對手的較低的貨幣化率,變現生意進入「死循環」。

什麼是貨幣化率?根據招商證券的公式,阿里巴巴貨幣化率=(廣告+傭金)/(天貓+淘寶GMV),簡單來說就是每產生100萬的交易總額需要付出多少廣告和傭金。

圖註:天貓與拼多多的貨幣化率對比

從圖表中可以明顯看出,同樣是頭部品牌,如果要在天貓產生100萬的交易總額,需要支付8-20萬的廣告費及傭金。如果在拼多多,100萬的交易額只需要0-6000元的廣告費及傭金。兩者差距高達十多倍,一些沒能力支付高昂廣告費的小賣家從阿里流向拼多多。

「現在淘系的流量太貴了,」在復盤今年雙11時,多位中小店主都不約而同的提到這一點。(相關閱讀:雙11進入深水區)一位賣手工零食的店主直言:「不買廣告沒人買,買了廣告沒錢賺。」

被券商和店家一起吐槽的流量廣告到底是什麼?

在阿里帝國中,中國零售商業務猶如「皇冠上的明珠」,2019財年中國零售商業收入為2476億元,較去年同期增長40%,佔總體收入的六成以上。

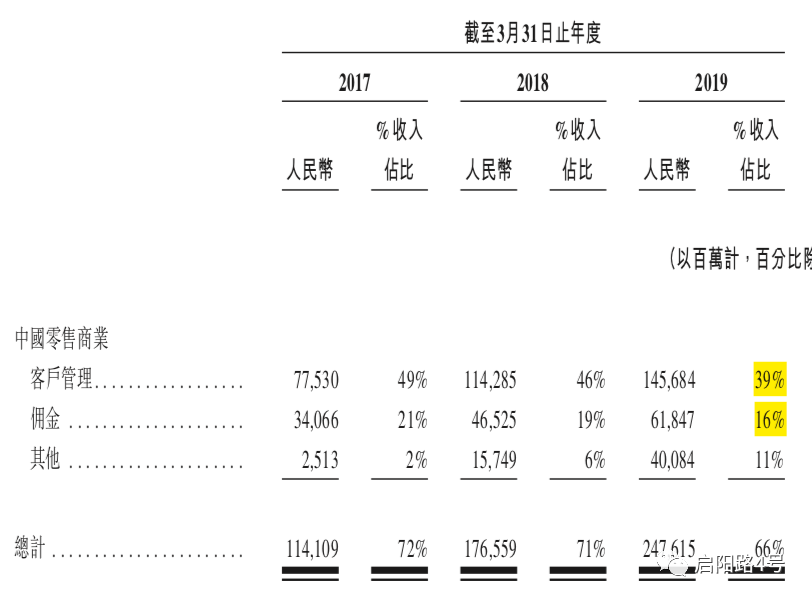

圖註:中國零售商業佔總體收入的66% 從收入構成來說,零售商業中六成收入來自於客戶管理服務,傭金不到三成。客戶管理服務,可以理解為商家的廣告營銷費,有幾種不同形式:

圖註: 中國零售商業的收入,其中六成來自於客戶管理,也就是廣告營銷

一是P4P營銷服務,商家根據阿里巴巴的線上競價系統,對關鍵詞單價進行出價,爭取使其商品出現在與關鍵詞匹配的用戶搜索或瀏覽結果頁面上,並基於點擊次數付款。

二是展示營銷服務,也就是購買固定推廣位。商家可以按固定價格或通過實時競價系 統競標展示位置。

三是淘寶客服務,阿里與導購平台、中小網站、移動APP、個人及其他第三方 (合作提供推廣服務,淘寶客將商家的推廣信息投於他們的媒體資源上。商家基於淘寶客引入的消費者所完成的交易的百分比,向淘寶客支付推廣傭金。

相對於廣告營銷費,傭金更為直接。商家按在天貓等交易市場所產生成交金額的百分比向阿里支付傭金。傭金率視乎不同商品類目而不同,在0.3%至5.0%之間。

2019財年客戶管理收入增長27%,傭金收入增長33%。客戶管理收入的增長主要來自於付費點擊量的上升,單次點擊單價也同時上漲。傭金收入的增長直接與交易額掛鉤,天貓商品的成交總額增長31%,帶動了傭金的強勁增長。

淘寶、天貓上匯聚了海量的商家,但手機屏幕大小有限,第一屏第二屏一共也只能展示十幾個商品。資源的稀缺導致激烈的競爭。在雙11電商大戰時,淘寶上有不少小賣家抱怨:資源向天貓旗艦店傾斜,小店賺不到錢。

淘寶大快消行業總監天德在淘寶雙十二新商家研討會上談及淘寶和天貓的關係:「淘寶是母體,有了淘寶才有天貓。」

他表示兩者定位不同,天貓的定位是品牌的加速器,靠大規模拉新用戶獲取流量;淘寶的定位是商家孵化器,做「回頭客」的生意,「運營好的淘寶店老用戶佔比大概能做到40%-60%。」

當流量價格越來越貴,沒有實力和資本打廣告的小賣家將會沉沒到海量信息流的「海底」,有的小賣家能靠「回頭客」照顧生意,其他小賣家是否會選擇搬到成本更低的平台?

03、大手筆收購帶來 「有毒資產」

「阿里的攤子鋪的很大,阿里系投資的特點很簡單–財大氣粗。花最高的溢價買細分行業的領頭羊」,一位與阿里直接打過交道的創投圈人士直言。

阿里的重組、兼并購額及投資有多少?招股書中「重大的重組交易、兼并和收購及投資」一章長達30頁。三十頁的數據中,透露了阿里收購的一個秘密—溢價高企,商譽極高。

什麼是商譽?如果被收購公司的公允價值為500萬,購買方出價1000萬,那麼,1000-500=500萬就記為商譽。商譽,又可以看成收購時的溢價。

在資產負債表中,商譽放在資產項目下,卻常被業內人士稱為「有毒的資產」。

為何「有毒」?因為商譽資產形同雞肋,無法單獨出售,無法抵償債務,還會拉低利潤。商譽最終只能被攤銷或者被減值,而攤銷和減值都會衝擊當期利潤。A股上市公司曾出現多個上市公司「商譽爆雷」。

阿里在大手筆收購時,也產生了大量的商譽。高額的商譽為日後帶來潛在隱患。

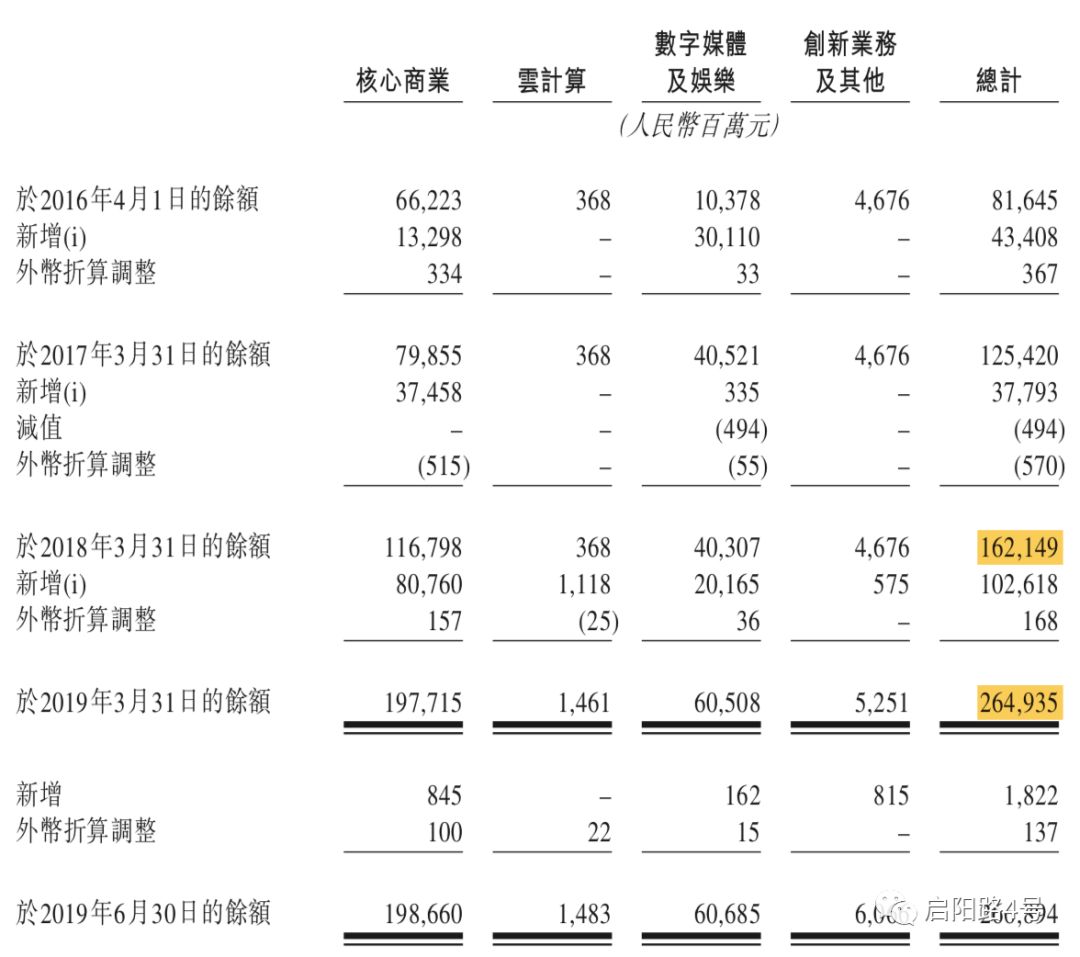

圖註: 2019財年年末的商譽餘額較去年同期增長

大手筆、高溢價的收購,帶來了大量的商譽。2018財年年底的商譽餘額為1621億元,2019財年年底的商譽餘額猛增到2649億元。一年之內商譽增加超1000億元,增幅高達62%。

以2018年和2019年兩筆收購為例:

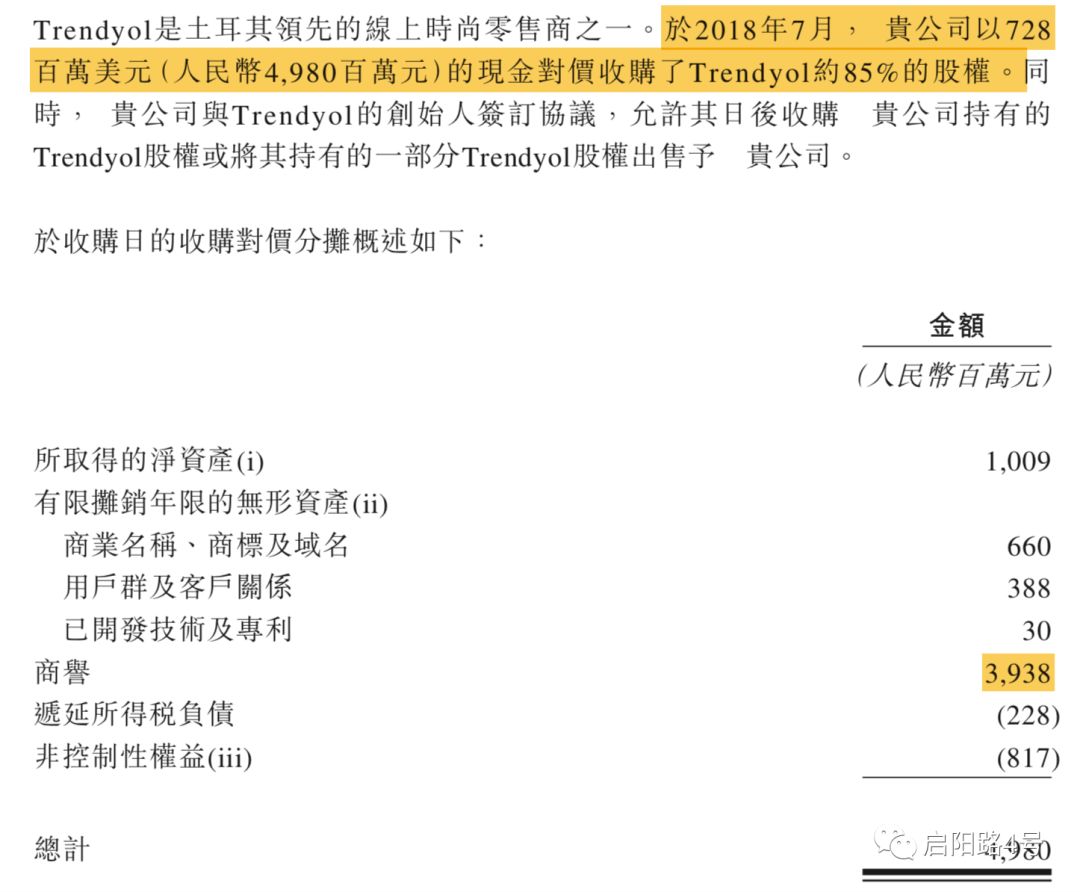

圖註: 阿里收購土耳其電商(來源: 招股書)

2018年7月,阿里以7.28億美元(人民幣49.8億元)的現金對價收購了Trendyol約85%的股權,Trendyol是土耳其領先的線上時尚零售商之一。

在這筆收購中,土耳其電商的凈資產僅為10億元人民幣,而阿里付出的商譽高達39億元,相當於以四倍於凈資產的溢價去收購一家土耳其電商。

招股書中寫到,「此次收購產生的商譽來自Trendyol與阿里的業務整合、匯聚的人才及其在電子商務方面的知識及經驗帶來的協同效應。」

值得疑問的是,一家土耳其電商的「人才和電子商務經驗」值得全球最大零售商業體—阿里巴巴花近40億元的溢價購買嗎?

如果說阿里給土耳其電商付出的溢價是「買路錢」,另一筆高額溢價的收購最近引起了廣泛關注。

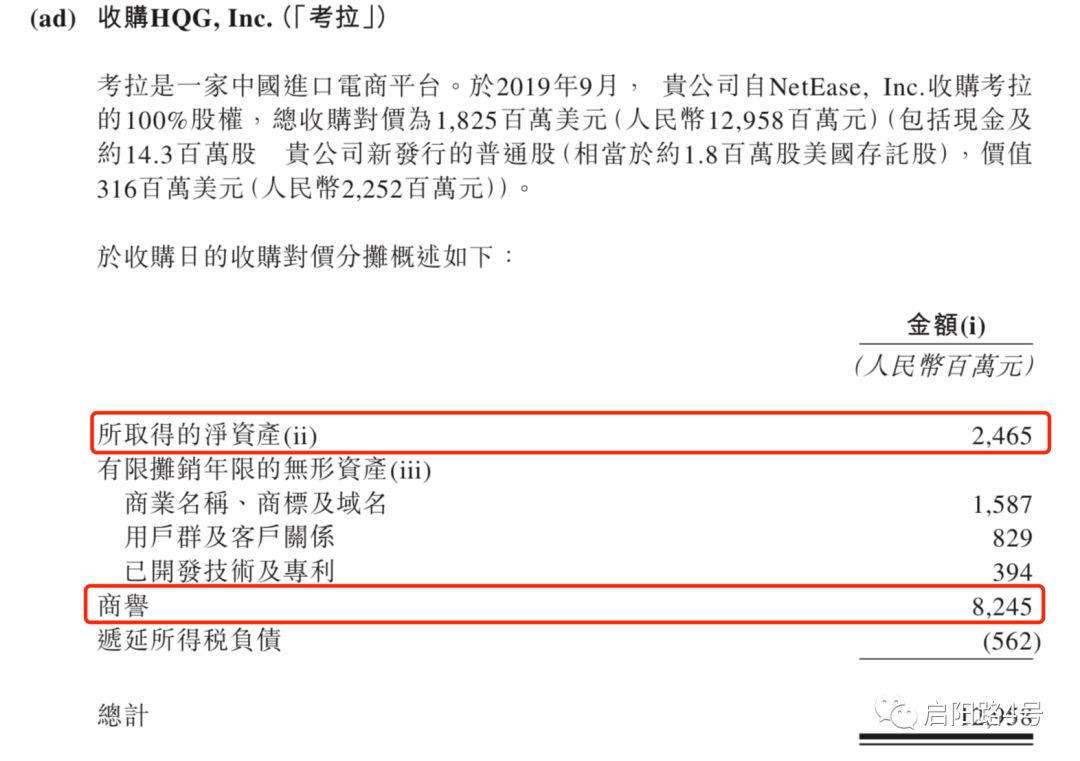

圖註: 阿里以3.2倍溢價收購考拉,或為防禦性收購

考拉是網易旗下的跨境電商平台,曾經和天貓國際是同類競爭對手。2019年9月,阿里收購網易考拉100%的股權,總收購對價為18億美元(摺合人民幣130億元)。

考拉的凈資產僅為25億元,但阿里付出的商譽為82億元,以3.2倍於凈資產的溢價收購考拉。招股書中寫到:「此次收購產生的商譽來自考拉與阿里巴巴的業務整合、匯聚的人才及其在中國進口電商的知識及經驗預期帶來的協同效應。」

阿里自己運營著天貓國際,又被稱為中國電商的「黃埔軍校」,擁有豐富的人才和運營經驗。

一位直接接觸過阿里系資本的投資人直言,對考拉的收購更多的是防禦性收購,「花再多錢也得買」。防禦性收購是指企業通過控股、併購手段將潛在對手扼殺在搖籃里。

「想像一下,如果拼多多收購了考拉,阿里以後將面對一個非常強大的對手,非常棘手。」上述投資人認為,與其日後分庭抗禮,不如現在先下手為強,不給對手發展壯大的機會。

超高溢價買回來的資產表現如何?

從報表中看來,阿里的海外投資目前還是布局階段,沒有產生顯著的海外收入。在財報中,阿里的營收並沒有按照區域劃分,招股書中也寫到絕大多數收入仍然來自於中國內地。

超高溢價收購、商譽高企,也為日後的運營提出了更高要求。高價買回來的公司,如何整合到龐大的阿里帝國里?如何平穩消化「有毒資產」避免商譽「暴雷」?這些都是阿里在收購之後需要面對的問題。

在香港成功上市、市值突破4萬億的阿里,面對的是一個愈發複雜的經濟環境。港股上市募集了千億資金,阿里的「蛋糕」做大了,但「分蛋糕」的人也越來越多。

港股募資也給阿里提出了更高的挑戰:

千億資金如何能發揮最大效用?如何保證股東的投資回報率?如何儘快在天貓、淘寶等傳統電商業務之外尋找新的增長點?除了核心商業之外的三大業務板塊,如何儘快自力更生、扭虧為盈?

好在阿里要做一個102年的好公司,還有時間。

「路漫漫修其遠兮,吾將上下而求索。」香港上市將是一段新故事的開始。