28 8 月 瑞幸會是明天的星巴克嗎?

文/Eastland

上市後,瑞幸一度跌破發行價,市值下探到34.7億美元。但股價迅速回升,在40億美元~50億美元的「箱體」中運行。SEC文件顯示多支國際基金建倉,期間瑞幸咖啡與星巴克股價呈現同步漲跌的景象。

7、8月間,瑞幸咖啡股價突然與星巴克脫鉤,經歷一撥過山車行情,市值突破60億美元,很快又大幅回落。SEC文件顯示華爾街頂級對沖基金Point72 殺入瑞幸咖啡。該基金日均交易量佔美股的1%,過往20年的平均收益率高達30%,操盤手法兇狠、持股期2-30天。

“野蠻人”離開後,瑞幸咖啡股價料將回復常態,也就是與星巴克同保持相對固定的比價,但比價的數值範圍還有待觀察。

上市後首份財報要點

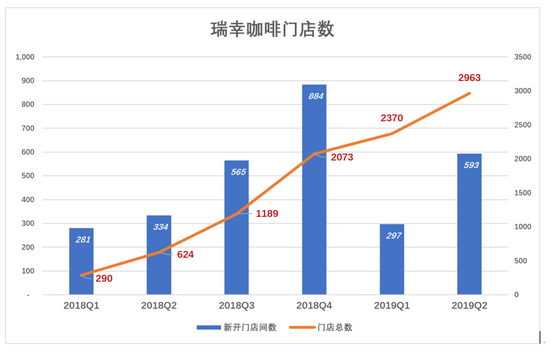

1)門店總數接近3000間

瑞幸從來不想把門店打造成「一杯咖啡泡半天」的地方。在一定程度上,瑞幸咖啡門店相當於天貓的菜鳥、京東的物流體系。用戶網上下單,門店不論作為「自提點」還是外賣配送的出發點都是履約鏈條中的樞紐。

2018年,瑞幸新開門店數量達2064間,年末門店總數達2073間。2019年Q1,新開門店數僅為297,有必要「科普」的是春節總在每年的一季度。2019年Q2,新開門店593間,比2018年Q2多開259間。截至6月30日,瑞幸咖啡門店總數達到2963間。

有媒體認為瑞幸咖啡門店「過密」。其實瑞幸門店選址的主要依據是外賣訂單的「熱力圖」,比傳統零售連鎖更加有的放矢。而且瑞幸門店面積小,租賃或者退掉另租相對方便,選址的糾錯成本較低。

2)產品線趨於豐富

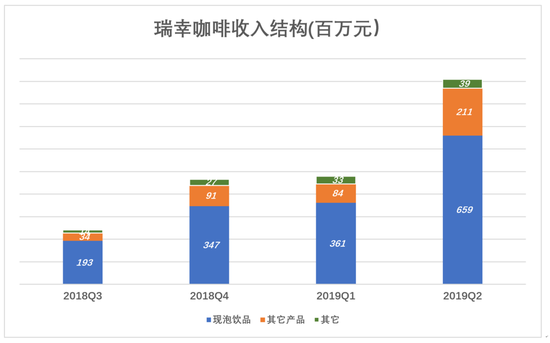

2019年Q2,新泡飲品收入6.59億、同比增長556%;其它產品(輕食等)收入2.11億、同比增長2395%;其它收入(主要是外送費)3910萬元、同比增長212%;季度總營收9.09億、同比增長648%。

與2018年同期相比,2019年Q2門店數增長375%、營收增長648%,單店收入大幅提高。

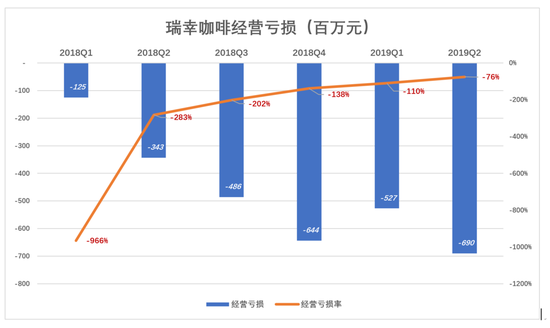

3)虧損率收窄

2019年Q2,瑞幸經營虧損達到創紀錄的6.9億,但虧損率已收窄至76%。

2019年H1,瑞幸咖啡經營虧損12.1億,虧損率87.7%;2018年H1,經營虧損及虧損率分別為4.69億和348.5%。

雖然只有最近6個季度的財務數據,而且瑞幸咖啡多數門店開業不到1年,還是可以拿瑞幸的數據與高度成熟的星巴克進行對比,看看可以發現哪些問題、看到什麼希望。

每次做類似比較,總有人跳出來說「XX不是YY,不能比」。瑞幸與星巴克當然有許多不同,但畢竟做的都是咖啡零售,還都在美國上市、面對同一幫投資人,不與星巴克比較難道到與英特爾比嗎?

成本結構對比

1)星巴克

星巴克模式的核心是將門店打造成家庭和工作場所之外的「第三空間」。人們在店裡聊天、聽音樂、工作或一個人發獃,不消費也沒關係。後來有了WiFi,泡星巴克更像可以消磨時間的網吧,不同的是蘋果電腦自備、飲料很貴。

星巴克的價格定位是「多數人承擔得起的奢侈品」,目標用戶是收入高、受教育程度高、審美品位高的「三高人群」。為此星巴克需要提供較好的環境,吸引並「粘住」高端用戶。

門店既是經營場所又是獲客渠道,所以星巴克幾乎從不打廣告。用戶進入並停留形成「流量」,運營商銷售咖啡、飲料及多種食品就是流量變現。

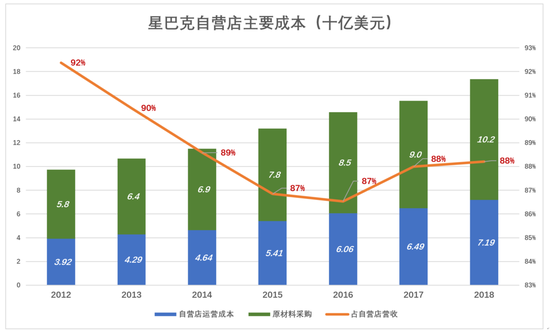

星巴克自營門店(Company-operated stores)的日子不並不好過。2012年自營店運營及原料成本分別為39億美元和58億美元,合計占自營門店收入的92%,毛利潤率只有8%。

多年來星巴克不斷優化供應鏈並多次提價,自營門店毛利潤率才有所提高。2018年門店運營(含租金)及原料成本合計占自營店收入88%,較2012年降低4個百分點,每18個月降1個百分點,不容易。

上述計算中沒有扣除折舊及管理成本。以2018年為例,折舊、管理成本分別為12.5億美元和17.5億美元。折舊自然要攤到自營門店,僅此一項就佔到自營收入的6.3%。管理自營的工作量比管理加盟店多(或許自營更容易管理,但工作量擺在那裡),假設管理成本的90%攤到自營門店,又花掉自營收入的8%。照此計算,2018年自營店折舊、管理費兩項合占收入的14.3%,而毛利潤率只有12%。星爸爸自營店東西那麼貴,居然是虧本的。

自營雖然虧本但可以賺口碑,向特許加盟店(Licensed stores)收取加盟費、服務費(選址費、培訓費等)才是星巴克真正的財源。這與京東用自營業務賺口碑、通過向第三方專家提供服務賺利潤是一個道理。

星巴克不會直接向加盟店授權,而且是通過區域代理商來拓展市場。

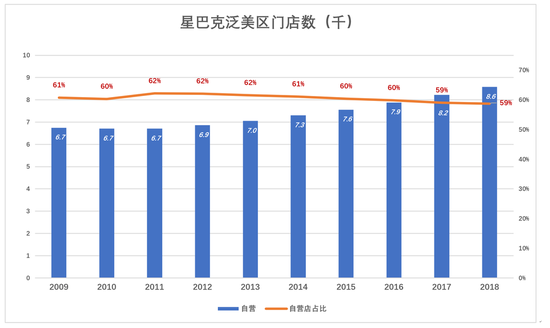

1992年,星巴克在納斯達克上市。2009年全球門店總數達1.66萬間,其中自營店8832間,佔比53.1%。

截至2018年9月30日,星巴克全球門店總數達到2.93萬間,其中自營店1.53萬間,佔比52.3%。可見,「一半自營賺口碑、一半加盟賺利潤」早已是星巴克的成熟套路。

在星巴克起家的泛美地區,特許加盟店的比例也很高。截至2018年9月30日,泛美地區門店總數1.46萬間,其中自營店8575間,佔比58.7%。

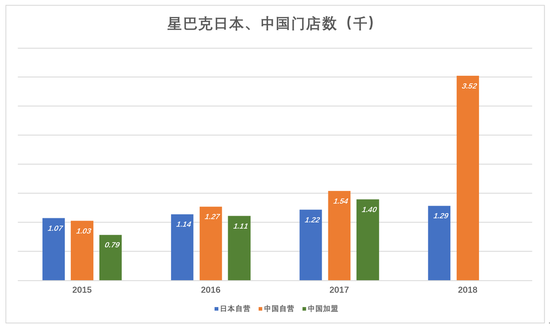

值得注意的是,在亞洲最重要的兩個市場——日本、中國,星巴克先後於2015年、2018年通過向區域代理商收購加盟店的方式切換至「純自營」模式。截至2018年末,星巴克在日本、中國的門店全部為自營。

前面分析過,星巴克真正的財路是向加盟店收費,所以在泛美地區加盟店佔比超過四成,在日本、中國採取的「純自營」並非星巴克的最優策略。

不說日本,星巴克在中國變陣與瑞幸咖啡崛起大概率存在關係。星巴克或許出於兩方面的原因:

一是自營門店「如臂使指」,方便打價格戰;

二是加盟商信心動搖。對星巴克而言,自營模式下,或許需要消化中國市場出現的虧損,這對星巴克並非難事。保持「自營、加盟混合模式」,萬一中國區出現上千加盟商大面積虧損,會「砸招牌」影響全球招商大局。

2018年6月的「全球投資者交流會」上,星巴克宣布2022財年末(2022年10月2日)在中國大陸的門店數將達6000家,進入240座城市。星巴克沒說是自營還是加盟。

自營店即便不打價格戰也是虧本的,在中國進一步提價的空間又不大。星巴克如意算盤是幹掉「瑞幸們」,然後重啟加盟模式,在中國的6000家門店一半自營、一半加盟。

2)瑞幸咖啡

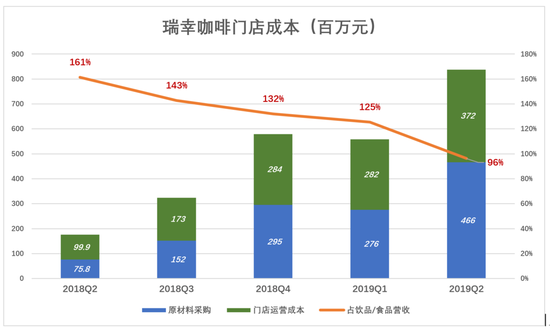

瑞幸咖啡物流採購及門店運營成本正在迅速下降途中,2018年Q2這兩項成本占飲品及食品銷售收入的161%;2019年Q2,兩項成本分別為4.66億和3.72億,合計占營收的96%,比星巴克自營店落後8個百分點。

2019年Q2,瑞幸咖啡原材料採購成本為4.66億、占飲食銷售收入的53.5%,比星巴克高2.8個百分點。星巴克做了20年,供應鏈管理經驗豐富、進貨批量又大,僅僅領先3個百分點有些令人吃驚。

今年5月瑞幸咖啡在廈門召開供應商大會,來自全球的1500個商家到場。看來瑞幸咖啡已經在壓縮採購成本上下大功夫。

2019年Q2,瑞幸咖啡門店運營成本為3.72億、占飲食銷售收入的47.2%,比星巴克高10.8個百分點,差距主要在這裡。

瑞幸咖啡2963家門店中597間開業不到3個月,297間開業3~6個月,開業1年以上的僅有290間,佔比不到10%。任何新開業的零售門店都要有培育期,即便麥當勞也得6個月。瑞幸咖啡門店業務量提升空間很大。隨著銷售額提升,門店運營成本占收入的比例會逐步降低。

如果門店運營成本(租金+人力)低的優勢將得以顯現,瑞幸咖啡可以不採用加盟連鎖模式就獲得贏得。

為什麼這麼說?

瑞幸宣稱「利用互聯網模式改變了傳統零售業門店的成本結構,無論租金成本、獲客成本、人工成本都遠遠低於同行」。

傳統門店的選址三要素是:位置、位置、位置。說白了就是哪兒人流多多往哪兒扎,瑞幸通過互聯網獲客,根據訂單位置熱力圖選址,不必往「金街、銀街」扎,加上門店主要功能是自提,面積可以很小,租金肯定會比傳統零售業門店低。

至於人工為什麼便宜,虎嗅5月26日《瑞幸把你們都騙了》說得很清楚:

任何零售門店都要有店長,培養、選拔、激勵和留住店長是提高門店服務水平的關鍵。

星巴克店長崗位職責就包括「監督和指導工作,對員工編製進行決策(招聘、培訓、評估、懲戒、解僱、人員編製和計劃安排等)」、「運用各種營運工具制定計劃,實現出色的門店營運。

工具包括排班表、營運月報、季度營運回顧,現金管理和庫存管理等」,「運用管理信息工具,分析財務報告以發現和解決門店業績的趨勢和存在問題」……

瑞幸咖啡沒有店長。其管理理念是「訓練系統而不是訓練人」,若非如此,瑞幸咖啡去哪兒找幾千個稱職的店長?

取消店長直至取消店員是新零售的發展趨勢。數字化選址、數字化運營、不需要店長、員工簡單培訓那可上崗,所以瑞幸咖啡可以發展得很快。

若非如此,瑞幸要從星巴克挖3000個店長過來,談何容易。

沒有店長、員工簡單培訓就可上崗、門店無現金……人工成本低,這不難理解。

從成本結構看,瑞幸咖啡與星巴克相同的是物料採購成本約為50%,而門店運營成本(含租金、人工)這塊,瑞幸有很大壓縮空間。