12 1 月 著名分析師 Ben Thompson:蘋果的3個錯誤

編者按:上周,蘋果經歷了「至暗時刻」:股價一夜之間蒸發近750億美元。這背後到底有什麼原因?近日,著名分析師本·湯普森(Ben Thompson)在博客上發表了一篇文章,給出了自己的看法。他認為,蘋果犯了3個錯誤,釀成了今日局面。文章原題為「Apple』s Errors」,由36氪編譯,希望能夠為你帶來啟發。

譯 | 尺度

編輯 | 郝鵬程

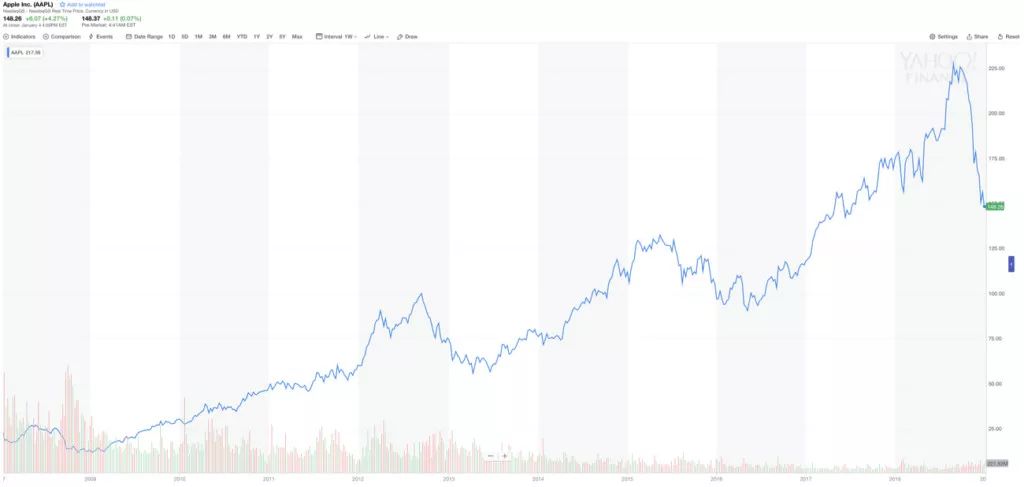

上周,蘋果首席執行官蒂姆·庫克(Tim Cook)發布收入預警,這在蘋果的發展歷史上是非常罕見的。上一次有同樣的預警,還是在2002年6月。

但是,在iPhone時代,蘋果也有其他糟糕的財季。看看蘋果的股票圖表走勢就知道了:

有3個階段值得注意:

1. 在2013財年(iPhone 5周期) ,蘋果的年度收入增長放緩至18%,然後是11%、1%和4%。與前一年的73%、59%、23%和27%相比,出現了極大的減速。更糟糕的是,由於利潤率大幅下降,凈利潤實際上出現了負增長(0%、-18%、-22%、-9%)。

2. 在2016財年(iPhone 6S周期) ,蘋果的收入同比增長為負(2%、-13%、-15%、-9%) ; 同樣,凈利潤更差(2%、-22%、-27%、-19%) ,部分原因是20億美元的存貨核銷。

3. 今年確實是三個周期中最糟糕的:收入下降了5% ,凈利潤下降了1%。在蘋果宣布不再披露單位銷售額,加速了股價下滑。

讓這個周期看起來更糟糕的是,圍繞蘋果公司財報轉變產生的負面情緒(很多人都認為蘋果想要隱藏不斷下降的銷量),以及蘋果公司的管理層預測也很糟糕。

這是蘋果首席財務官盧卡·馬斯特里(Luca Maestri)在上一季度財報電話會議上的發言:

隨著我們進入12月季度,我想回顧一下我們的展望,其中包括南希(投資者關係負責人)在電話會議開頭時提到的前瞻性信息的類型。

當我們進入假日季節時,我們擁有有史以來最強大的產品陣容,我們預計收入將在890億美元至930億美元之間,將會創下歷史新高。

但在庫克的的信中,營收約為840億美元。到底哪裡出了問題?

關於確認偏差

這篇文章有幾個非常重要的注意事項:首先,蘋果還沒有公布2018年最後一季度的數字,還沒有舉行財報電話會議,或者提交10-Q文件;還有很多信息沒有發布。

第二,關於蘋果做錯了什麼,或者他們最終會如何失敗,每個人都有自己的理論。而且,收入預警已經被修改到了一定程度,這表明這些批評者一直是正確的(不要緊,許多批評者在2013年和2016年都給出了完全相同的解釋)。

第三,我碰巧認為我也是對的:我認為蘋果管理層在上一季度的預測中犯了3個嚴重的錯誤,這些錯誤是可以預測的,因為他們以前也犯過同樣的錯誤——當時我都寫出來了。換句話說,我也很容易受到確認偏差的影響。

如果我是對的,那這對蘋果來說是個好消息:我認為蘋果公司的實際狀況要比上周表現出來的要好。

錯誤1:中國和「S」周期

收入警告中最重要的一點是,蘋果預測中的大部分問題都來自大中華區。庫克的信中寫道:

雖然我們預期在某些關鍵的新興市場會面臨一些挑戰,但我們並未預見到業績衰退的程度,尤其是在大中華區。

事實上,我們的大部分收入都不足以達到我們的預期,而且我們的全球收入同比下降超過100%的情況都發生在大中華地區的iPhone,Mac和iPad等產品上。

這個問題主要是圍繞著iPhone的:

iPhone營收低於預期(主要是大中華區的營收低於預期)導致我們本季度的營收低於原先的預期,並很大程度上使得我們的全年營收出現了同比下降。

事實上,iPhone之外的類別(服務、Mac、iPad、可穿戴設備/家庭/配件等)的總體年同比增長達到了19%。

正如2017年5月,我在「Apple』s China Problem」一文中所預測的那樣,這一季度對蘋果來說將充滿挑戰,具體來說:

· 在世界上的大多數地方,蘋果的首要區別在於其硬體和軟體的整合;這家公司在 iOS 系統上佔據著「壟斷」地位,這使得它能夠以遠高於競爭對手的價格出售硬體。

· 然而,在中國,iOS並不具有鎖定能力,這要歸功於跨平台中文服務的主導地位,尤其是微信。(微信雖然是最重要的因素,但並不是唯一的因素:事實上,鑒於中國的Android是由中國的OEM專門針對中國市場調整的,iOS看上去像是一個障礙)。

· 最終結果是,蘋果在中國的競爭不是基於整合的,而是基於其硬體的吸引力;換句話說,蘋果在中國比其他任何地方都更像是另一個OEM。

我當時寫道:

對於中國人的日常生活來說,不使用iPhone並不沒有什麼影響。

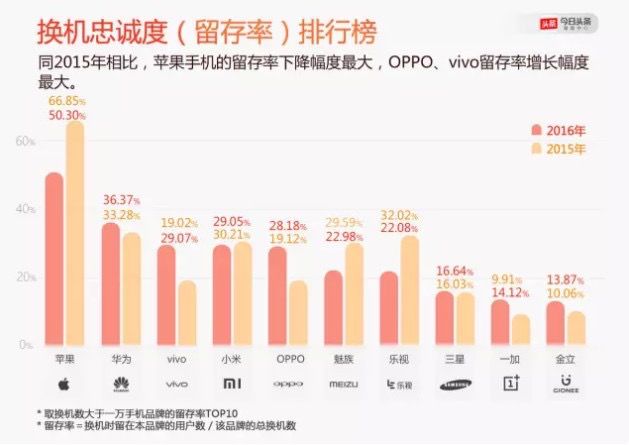

不出所料,根據今年(2017年)早些時候的一份報告,與世界其他地區形成鮮明對比的是,在2016年購買另一部手機的iPhone用戶中,只有50 %仍然在使用iPhone:

這樣的留存率仍比別的廠商高出一截,但是和世界其他地方iPhone高達80%的留存率相比,50%對於蘋果來說簡直低到不行。

結果就是iPhone在中國的銷售排名下滑:去年iPhone的銷售僅佔市場的9.6 %,位居OPPO,華為和vivo之後。這三家公司也都銷售自己的旗艦機。

問題不在於iPhone太貴,而是iPhone 6S和7太無聊了。

最後,我得出結論,蘋果的下一部手機——後來被證明是iPhone X——將使公司恢復在中國的增長,事實也是如此:

上一財年,蘋果股價分別上漲了11% 、21% 、19% 和16%,而在此前的八個季度中,蘋果股價連續六個季度下跌了兩位數。

然而,這種預測的另一半是下一個「S」:只有相同外形的組件升級,會很困難。這似乎是已經發生的事情。

可以肯定的是,蘋果在中國絕對還受到其它宏觀經濟因素的影響。 儘管如此,我強烈懷疑,這些宏觀經濟因素使得本來對蘋果來說是艱難的一個季度變得更加糟糕。

換句話說,由於相對缺乏護城河,與其他地方相比,蘋果在中國更容易受到具有挑戰性的宏觀經濟環境的影響。

為了避免將來出現這種錯誤,蘋果需要做出兩項調整:第一,也是最明顯的一點,蘋果需要對「S」模型年的中國市場預測更加悲觀。

其次,管理層需要意識到,中國的競爭環境與世界其它地區不同:蘋果是一個奢侈品牌,但只停留在硬體方面。

如果說有什麼區別的話,那就是中國的 iOS 需要更多地迎合本土市場;至於硬體,也許是時候放棄「S」戰略了。

錯誤2:非旗艦版的iPhone

在分析中有一個複雜的因素:蘋果公司在11月1日給出了預測,2019財年第一季度的第一個月已經過去了,他們沒有看到中國的問題嗎?也許經濟形勢只是在過去的兩個月里崩潰了?

這可能是真的,但我不認為這是全部的原因。蘋果公司在今年和去年錯開發貨 iPhone 的事情上犯了錯誤:

· 2017年9月(2017財年第四季度) ,蘋果正式出售非旗艦產品 iPhone 8和8 Plus;

· 2017年11月(2018財年第一季度) ,蘋果正式出售旗艦產品 iPhone X;

· 2018年9月(2018財年第四季度) ,蘋果正式出售旗艦產品 iPhone XS和 XS Max;

· 2018年10月(2019財年第一季度) ,蘋果正式出售iPhone XR。

這個時間表給蘋果帶來了兩個盲點:首先,由於錯誤1,蘋果公司2018財年第四季度在中國的業績幾乎可以肯定被人為地高估了。當然,與iPhone 8相比,iPhone XS應該會有一個強勁的同比增長,但這種對比在中國可能尤其極端。

其次,鑒於10月份iPhone XS的銷售放緩,蘋果可能期望iPhone XR能夠彌補這一缺口;我強烈懷疑XR未能達到預期。

不過,這也應該是可以預見的:當然,從功能角度來看,XR似乎與XS有著顯著的競爭優勢,但是我們有充分的證據表明iPhone買家想要最好的iPhone。

在iPhone發布會之後,我寫道:

當然,還有同類蠶食的問題:如果XR很棒,為什麼要多花250美元買XS,或者多花350美元買XS Max呢?

這就是iPhone X教訓的重要之處。去年的iPhone 8也是一款很棒的手機,它擁有與iPhone X相同的A11處理器,像iPhone XR一樣的高質量液晶顯示屏,以及高檔鋁和玻璃外殼(以及3DTouch功能!)。

它還擁有TouchID和更熟悉的交互界面,這兩者都有其自身的優勢,以及許多人喜歡的Plus尺寸。

這並不重要:蘋果最好的顧客,不僅僅是那些每年都買iPhone的顧客,還有那些只有兩種選擇的顧客,即「我現在的旗艦iPhone」或「新旗艦iPhone」,他們的首要動機是擁有最好的;價格是次要問題。

這就是為什麼iPhone X是最暢銷的智能手機,而比iPhone X早兩個月發布的iPhone 8隻是一個註腳而已。

這種情況在全球範圍內的有多重要仍有待觀察,但旗艦產品最重要的市場一直是中國。iPhone XS銷售放緩,而且沒有被剛剛發布的XR補上,這無疑從時間上解釋了預測失誤的原因。

錯誤3:iPhone的命運

這是蘋果管理層犯下的第三個錯誤,可以說是最令人擔憂的錯誤:認為iPhone的增長是不可避免的。

在iPhone 6周期中,這一點表現得最為明顯,當時庫克堅持在財報電話會議之後召開財報電話會議——我在《每日更新》中記錄了他的聲明——他說,蘋果創紀錄的銷售額並不是一個異常龐大的數字,因為有了大屏幕,人們會更快地購買新iPhone。

事實上,這正是發生的事情,這也是6S銷售如此令人失望的原因。我的結論是:

我知道我在反覆強調這一點,但事實上,我發現這種不一致的任何可能的解釋都非常令人不安:要麼是庫克去年(2015年)故意誇大升級的說法,這不僅是表裡不一的,也是愚蠢的,因為他只會讓蘋果公司在這個周期下跌。

或者說直到去年,庫克還不知道iPhone升級周期實際上是如何發揮作用的,或者隨著時間的推移,它可能會發生什麼變化。

我更偏向後一種解釋,雖然這是令人擔憂的,但也是可以理解的;我一直認為iPhone已經摘下了所有增長中「唾手可得的果實」,這暗示著iPhone的增長有多種原因:

當然,每一年新iPhone的固有質量和新功能都起了作用,但一個更大的因素就是分銷——讓iPhone在更多國家通過更多的運營商銷售。

事實上,我強烈懷疑,這有助於解釋為什麼蘋果公司多年來的盈利預測如此精確。

然而,蘋果公司在過去五個季度的表現卻不太準確: iPhone 6幾乎每個季度的銷量都好於預期,而iPhone 6S的銷量更差;同樣,蘋果似乎在很大程度上低估了iPhone SE的需求。

最終,雖然我認為蘋果在向人們銷售第二款(或第三款或第n款)智能手機方面仍有優勢,但我認為我們看到的是,確定銷售到底會在什麼時候發生要困難得多,而蘋果自己也是直到現在才意識到這一點。

其餘的地區——尤其是中國以外的地區——也受到了影響。 庫克提到了運營商補貼的終結(公平地說,這在目前基本上是一個老故事) ,美元走強,消費者購買新電池而不是新 iPhone。

這有點像一個大雜燴:說服消費者升級「足夠好」的手機既具有挑戰性,又不可預測,蘋果不能簡單地認為這種情況會和先前的速度一樣發生。

樂觀的理由

對蘋果來說,好消息是這些錯誤真正可以預見的程度。與當前股市下跌開始的6個月前相比,蘋果公司目前的競爭地位在結構上並沒有什麼不同。

· 下一代 iPhone 的硬體版本在中國應該會賣得更好,僅僅是因為它是新的(很容易從iOS切換出去,也意味著很容易切換回來);

· 消費者仍然喜歡蘋果的旗艦款iPhone,不管它們有多貴;

· 像貨幣和電池更換項目等不利因素將會消失,而手機,由於其在人們生活中的中心地位以及更易收到損壞的可能性,更換周期總是會比個人電腦更快。

與此同時,蘋果公司的服務業務持續增長,其用戶數量(包括在中國)也在增長;蘋果顯然更加重視這一領域,實際上放棄了 HomePod 和 Apple TV 等平庸的硬體產品,以擴大其服務的覆蓋範圍。我預計,2019年這方面會有重大的變化。

這並不是說蘋果公司已經完成了硬體的開發:可穿戴設備是一個巨大的增長領域,因為 AirPods 和 Apple Watch 都取得了巨大的成功,而且似乎在未來幾年內,蘋果將會推出一款關於AR的新產品。

不過沒關係,沒有什麼能比得上iPhone;天沒塌下來,只是股價掉下來了。