03 5 月 GE衰退啟示錄

文/程兆謙 邢若陽

導讀:GE曾貢獻了精彩絕倫的成功案例,今天作為一個衰敗案例,兩者相互勾連,讓我們更清醒地認識到破舊立新、持續發展的困難,重新審視何者真正具有長久的價值。

時代的改變常常選擇關鍵事件作為「代言人」,由其發出信號,提出警告,然而它們夾雜在眾多噪音里,並不容易被捕捉和解讀。GE的衰退就是這樣的關鍵事件,它告訴人們一個舊時代結束了,一些觀念、做法、模式過時了。「用舊地圖去不了新大陸」,對於奔向未來的企業來說,這些信號值得關注與仔細研讀。

GE真的衰退了嗎?

如果去讀傑夫·伊梅爾特的「臨別贈言」,2017年9月他在《哈佛商業評論》上發表《重塑GE以及我的感悟》,你一定會認為這是一個非常成功的CEO。

然而,GE的投資者絕不會這麼看。2001年伊梅爾特接手時,GE股價為每股40美元,到2018年年底還不到8美元,總市值650億美元,只有頂峰時期的1/10略多。2017年其市值縮水1000億美元,2018年再度縮水60%,900億美元隨風而去。

它還創造了多項不光彩記錄:2018年6月26日被踢出道瓊斯工業指數(DJIA),122年光榮歷史終結了;繼任的約翰·弗蘭納僅在位一年就被解僱,接替者史無前例地來自外部。要知道這家公司素以培養CEO的「黃埔軍校」和「內部接班」聞名。

與此同時 ,GE的信用等級大幅下調,可能引爆債務危機。受益於良好的經營狀況與品牌形象,GE享有半個多世紀的3A評級,其融資成本低於花旗、摩根大通、哈撒韋等任何一家純金融公司。

然而,從2018年3月份開始,標準普爾、穆迪先後將其降級,10月份進一步下調,目前僅為BBB+,只比垃圾級高三檔。然而考慮到它的巨大規模(負債總額超過1000億美元),實際交易價格已相當於垃圾債券了。融資成本高企,會否成為勒緊苦苦追求復甦的GE公司脖子上的繩子?成為達摩克利斯之劍?希望不會。

簡言之,GE已經處於糟糕的境地,甚至滑到更大危險的邊緣。留給新任CEO的時間和空間不多了,約翰·弗蘭納僅僅一年就被趕下來,已經反映出這樣的急迫性。

誰的責任:伊梅爾特,還是韋爾奇?

GE的現狀,應該歸結為外部環境的惡劣嗎?伊梅爾特就認為自己運氣不好:上任僅四天就發生了「9·11事件」,安然破產威脅到所有大公司的信用,還有2008年金融危機及其帶來的長期經濟影響。

他曾如此描述自己遭遇的挑戰:「CEO在不同時期的任務不同。有些CEO是創始人和塑造者,有些CEO是幸運兒,經歷經濟穩定或商業模式尚未被顛覆的時期;我的任務截然不同,在極其動蕩的年代重塑GE這個老字號。」

然而,外部環境絕不應該承擔太多責任,責任只可能由公司,特別是拿著超高薪水的CEO承擔。當股東承受損失、員工煎熬的時候,伊梅爾特卻收到了2.03億美元的薪水。在很多業務上與其重疊的德國西門子、美國聯合技術公司、荷蘭飛利浦公司等,表現上要好得多。

因此毫不意外地,絕大多數分析把伊梅爾特作為批評的焦點。早在2010年前後,就有人呼籲伊梅爾特要承擔責任,對其很不看好。2015年,《福布斯》刊文直指這是一場「徹頭徹尾的領導力失敗」, 不少人認為伊梅爾特10年前就應該退休了。

《福布斯》的那篇文章認為,伊梅爾特缺乏遠見和洞察力,沒能像韋爾奇那樣不斷地開拓新市場、帶來新的產品、抓住新的成長機會,韋爾奇帶領公司從傳統的製造業出發,進入了快速發展的媒體,壯大了GE金融,而伊梅爾特只是不斷對市場做出反應而已,結果在諸如電子商務、AI人工智慧、自動化設備等新興領域都沒有確立顯著的競爭地位。即使他看到了,比如數字化轉型,但是卻離他公開許諾的目標相距甚遠。

還有批評者,如原GE中國區高管許正認為,伊梅爾特有交易的熱情,交易金額超1000億美元,比所有美國公司都多,但缺乏高超的交易能力。雖有一些精彩案例,如將塑料業務以116億美元賣給沙特基礎工業,將GE家電業務以54億美元賣給海爾,但錯誤更多,如2015年花費106億美元收購法國的阿爾斯通電力,結果讓自己背上了一個「大包袱」。據許正透露,有投資銀行家測算,伊梅爾特進行的超千億美元交易所帶來的收益,只相當於同期美國股指ETF收益的一半。

也許有點兒讓人意外的是,還有人把火燒到了韋爾奇身上。中歐國際工商學院的龔焱教授就認為,應該受到指責的不是別人,而是其傳奇CEO傑克·韋爾奇,將GE推入深淵的,恰恰是傑克·韋爾奇本人。理由是,韋爾奇的兩個做法——爭取股東利益最大化,以及只做行業第一或第二,為GE的衰落埋下禍根。在龔焱看來,伊梅爾特反倒是「救火英雄」,可惜留給他的時間太少,外部環境太不利。類似批評在《紐約時報》等重要媒體中有不少,實際上對韋爾奇的批評,在其鼎盛時期就存在了。

爭議有利於把問題看得更清楚。要知道是誰的責任,首先要把問題搞清楚,也就是從公司層面來看,它到底出了什麼問題,之後再去追溯「誰的責任」更加清晰。

GE的發展曲線:從韋爾奇到伊梅爾特

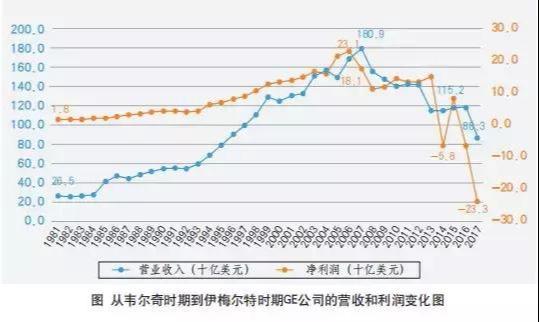

為了更準確地挖掘問題的真相,我們把韋爾奇和伊梅爾特兩任CEO、36年的公司業績「打通」,連在一起,畫出如圖所示的曲線。對於關注和研究企業生命周期的人來說,這個曲線太熟悉了,基本上是一個典型的、完整的企業生命周期:由低點出發,創新驅動,成長卓著,達致頂點,然後老化、衰敗。

韋爾奇的時代,是GE創造輝煌的時代。這要從兩方面來說。首先是內因,韋爾奇運用一套獨特的經營與管理哲學,重塑GE,激發其能量,讓其成為一家具有強烈韋爾奇特色的公司:相較於前任,他設定了更明確的業務核心,即「三環」戰略,聚焦於傳統製造業、高科技與服務,並且通過頻繁的併購重組,讓「三環」中的業務都成了行業內的「數一數二」;在組織管理上,創造性提出「群策群力」、活力曲線、無邊界組織等理念與方法,強勢推廣六西格瑪,力圖讓組織更精簡、更扁平、更有效率。

同時,外部環境的功勞也不可或缺。韋爾奇的成功離不開里根(1981-1989)、柯林頓(1992-2000)兩任總統創造的良好經濟環境。

然而大多數時候,人們分析GE的成功時,對外部環境的助力幾乎不提,「不恰當地」將所有成功都歸於韋爾奇,從而過度神化了這位CEO。沒有企業家的成功可以完全離開環境大勢的配合。正如中國古語所云:天時、地利、人和,缺一不可。和其他成功的CEO一樣,韋爾奇的貢獻在於,審時度勢創造了企業與環境的內外匹配,以及戰略、組織、能力的內部匹配。

但環境一定會發生改變,有時還是非常重大的改變。此時,企業與環境將從原來的匹配蛻變為不匹配——產品和技術過時,不再具有競爭力,顧客離開,股價下滑。

當然,環境變化並不必然導致如此結果,如果企業能夠迅速加以調整。問題是,在傳統管理框架之下,「組織」恰恰意味著穩定、秩序、可重複、可預測,是各種慣例(流程、標準、規章、制度、文化)的組合,具有黏滯性、系統性,「天然地」反變化,不容易變化。「拐彎兒」不容易,「拐大彎兒」更難。而且,近期越成功,公司的規模、複雜性越高,越會加劇這樣的趨勢。

遺憾的是,GE就是這樣的公司,有著輝煌的成功、龐大而繁雜的組織結構,因此近二十年發生在GE身上(也是伊梅爾特身上)的衰敗並不意外,這是巨大的慣性使然。伊梅爾特不行,換了韋爾奇也未必可以,畢竟有多少人能夠自己革自己的命呢?!

在之前的《穿越企業發展的「死亡之谷」》一文中,我們曾經區分了兩種死法:「找死」和「等死」。

「等死」是大企業最常見的死法,其核心機制就是受制於組織的僵化與「單純」,致使企業與環境脫節,形成戰略、組織層面等系統性的不匹配。諾基亞、柯達等都是經典的「等死」案例。而今天,GE給我們提供了另一個案例——雖然它離「死」還很遠。

從這個意義上說,GE的衰敗並不稀奇,只不過是企業發展規律(殘酷規律)的再一次體現。人們之所以驚訝,主要是因為把韋爾奇和伊梅爾特割裂來看,甚至對立地看。在韋爾奇的光環映照之下,GE的衰敗就變得格外刺眼,伊梅爾特更加不可原諒,似乎成了中國人眼中的「敗家子」!

再一次審視:兩任CEO的貢獻與局限

規律之下,是否無人能夠擔負責任了呢?非也。主動性、創造性的價值,恰以約束為前提;約束條件下,創造出新模式,走出新路徑,正是企業家發揮才能的機會。優秀企業家能夠在一定程度上超越約束,當然,他也會陷入新的約束之中。因此,我們在評價一個企業家時,既要抱有「歷史的同情」「情境的同情」,理解當下的作為與貢獻,更重要的是看他在多大程度上跨越了約束,超越了時代,做出了長久的貢獻。

以此為標準,我們對韋爾奇的貢獻做了區分。在韋爾奇身上,最值得肯定的是強烈的批判精神與創新意識。在其GE生涯早期,他就表現出對官僚組織的強烈逆反,工作沒多久就提出辭職,領導再三挽留才留下來。要知道在那個時代,無論是GE還是它的CEO瓊斯都是聲譽卓著的。

他隨後取得的成功,首先要歸功於此:不苟同現狀,敢於開創自己的風格。

另外,他在管理上的創新,包括無邊界組織、活力曲線、群策群力、組織扁平化等,不僅開風氣之先,且具有持久的價值。今天,企業界、學術界都在討論企業平台化、激活員工個體,在邏輯上都與此一脈相承。

這裡特別要提關於華為一項頗有爭議的政策,原則是鼓勵45歲的員工離開公司,目的無非是保持企業的活力和能量——企業所有的能量只可能來自於人。這種做法與韋爾奇推崇活力曲線,強制末位淘汰,異曲同工。

視線擴及整個組織,我們驀然發現,在激活組織、釋放活力上,華為與韋爾奇治下的GE有很多共同之處:勇於折騰,以人為本,重獎人才,可上可下,文化強勢,反對官僚,績效為王,結果導向。

但韋爾奇的其他一些說法、做法,放在較長時間段來看,就比較有爭議了,共有三點:

▼一是韋爾奇受德魯克啟發,提出「數一數二」的戰略原則。

這個戰略原則如此簡潔、有力,迅速走紅,被眾多多元化企業集團奉為圭臬。不過,對這個戰略的批評也不少,諸如過度重視市場份額和規模,以及短期財務表現,不利於培育有潛力的新業務,業務組合基本是由成熟的業務單元構成,對於企業的長期發展頗為不利。所以到了後期,韋爾奇已經不怎麼提這個戰略了。

▼二是韋爾奇將「產融結合」推到極致。

GE金融很早就成立了,只是在韋爾奇的手上才達到了極致,離開支持製造業務的初始定位越來越遠,進入房地產、商業信用卡、保險等廣泛的非銀行金融業務,營收和利潤分別達到整個公司的50%、40%。

其運作邏輯是,憑著優良的製造業表現,GE獲得了3A級信用,金融業務可以依靠非常低的成本獲得融資,然後再利用槓桿獲得高額利潤,推動公司業績提升和股價上漲,周而復始。

然而,問題是,這樣的GE公司還是人們以為的GE公司嗎?是否已經偏離GE的傳統或者它的「根」太遠了?事實上,GE的衰退,最直接的根源正在這裡。

再次審視兩任CEO的貢獻與局限,有利於我們更清晰地看到GE衰落背後的根源。圖為韋爾奇(左)與伊梅爾特

▼三是韋爾奇被稱為「股東價值」運動之父,源於1981年他在一次講話中第一次提出了「股東價值」,後來廣泛流傳。

似乎如果哪一個CEO不支持、強調股東價值,就不稱職。韋爾奇最被肯定的一點就是:任職20年,市值最高增長40倍。必須要承認韋爾奇的歷史性貢獻。在此之前,美國大公司的委託-代理關係完全失衡了。感興趣者不妨翻閱一下《門口的野蠻人》這本商業名著,它揭露的管理層之驕奢淫逸,頗為令人吃驚——一家公司居然有10架專機和36名飛行員。韋爾奇提倡「股東價值」,正是對這一失衡的撥亂反正。

然而隨著時間推移,人們對「股東價值」有了新的想法,認為它過於偏狹了。利益相關者治理、社會責任成為中心議題,情況幾乎完全反過來——單純強調股東利益至上反倒有些不光彩了。即使單純在經營邏輯上,客戶、員工的利益主張,也已經移到了股東之前。

客觀地說,上述幾點在伊梅爾特及其治理的GE身上都有影子,其實是慣性的體現。比如,他在「產融結合」上走得更遠,進一步擴張和擴大了GE金融的規模與範圍。在交易的熱情上,沒有人比伊梅爾特更高,甚至比韋爾奇還要熱衷於併購。

據統計,在任職期間伊梅爾特進行了380起收購,花費1750億美元,與此同時出售了370項資產,價值4000億美元。換言之,在其16年任期內,平均每年46起收購,價值350億美元。

伊梅爾特也高度重視股東價值,根據他自己的說法,在他任期內的分紅比GE110年歷史上加起來還要多。甚至當企業的現金流並不是那麼充分的時候,他寧可借債也要給股東分紅。有意思的是,弗蘭納里一上任就宣布將GE的股息減半,以此節省逾40億美元。

從這些方面來說,伊梅爾特是確定無疑的繼承者,繼承了韋爾奇的很多做法,但遺憾的是,這些做法並沒有幫助他延續輝煌,反而被慣性所裹挾,甚至讓慣性變得更大。等到他認識到必須要做出改變時,比如在2015年宣布出售GE金融的大部分資產時,距離其上任已經過了14年。太晚了!

當然,他也努力去抓住新的勢頭,然而遺憾的是,始終未能充分得到驗證,形成初始的成功模式。如果前面犯的錯誤跟眼光有關,這裡就是執行力的問題了。總之,伊梅爾特的錯誤在於識別變化和做出改變太晚。

反思和啟示

比事實更重要的,是對事實的反思和得到的啟示。

第一,企業生命規律的殘酷與無情,以及樹立終極意義上危機感的重要性。

筆者曾提出一個新斜坡球理論,指出企業存在內在的崩潰趨勢。沒有企業可以例外,無論它曾經多麼輝煌,都會過時,暴露局限,被推到歷史的角落,乃至被埋葬。美國的「百貨之王」、擁有130年歷史的西爾斯百貨,已經申請破產了。

另一家美國的偉大企業IBM也陷入了傳統業務衰退,新業務(雲計算、以沃森為代表的人工智慧)尚未真正撐起來的尷尬境地。老子所說「天地不仁,以萬物為芻狗」,當作如是解。

因此,企業必須保持警醒,樹立終極意義上的危機感。2009年曾經申請過破產的通用汽車就吸取了教訓。2018年11月,通用汽車在利潤大增的情況下宣布裁員1.8萬人,其原因是汽車業正進入新一輪的停滯甚至衰退,且面臨向電動化和自動駕駛轉型的艱巨挑戰。公司CEO瑪麗·博拉(Mary Barra)告訴員工:「我們應該在逆境到來前就做好準備,而不是任憑不利的情況發生在我們身上。」

第二,偉大CEO不是用來崇拜、敬畏的,而是用來打破的。

很多人注意到一個現象,可稱為「偉大CEO魔咒」:幾乎每一個成就卓越的CEO的接班人都會陷入困境,如IBM的小沃森、惠普的休利特,通用汽車的斯隆等,概莫能外。只不過,現在輪到了韋爾奇。

◆「魔咒」的發生絕非偶然,而是有著內在的組織動力與人性機理。歷史悠久的組織有巨大的慣性,成功的企業更是如此,此其一;

◆其二,前任如此耀眼,後一任很難不被其光芒所籠罩和壓迫,大概率「蕭規曹隨」,然而環境總會變化,一旦劇烈變化,企業戰略與環境的不匹配驟然放大,如不能及時做出反應,就會出現大麻煩;

◆其三,繼任者的心態也很複雜,既受制於上任CEO的心理與思想影響,又想反叛、超越,樹立獨立的自我形象,於是行事上可能會在保守與激進之間迅速切換,額外地為企業帶來干擾。

在《重塑GE以及我的感悟》一文中,伊梅爾特著力表達的是「改變」,與韋爾奇領導下的GE的差別,力圖與韋爾奇拉開距離。而實際上,他在很大程度上繼承、放大了韋爾奇的做法,改變又不夠。

由此,我們發現非常重要的一點,挑選接班人時,最重要的素質和能力是明辨性思考(Critical Thinking)和變革領導能力。明辨性思維的核心是大膽質疑,謹慎斷言,不因為是「誰」說的,就停止思考,盲目接受,而是面向事實,挖掘數據,進行深入系統的思考,給出獨立判斷。

這對於活在偉大CEO「陰影」下的接班人來說,尤為重要,即使保持一致,也應是思考和判斷的產物,而不是認知停滯、盲目崇拜。與之相應的,變革難度也非常大,所以接班人也特別需要有非常強的變革領導能力,能夠喚起人們變革的熱情,克服阻力,建立變革聯盟,尋找到產生變革的最佳路徑。

第三,混合型企業、無關性多元化時代的終結。

從美國歷史看,1980年代美國企業整體上進入了新的戰略階段,從多元化到「歸核(Back to the Core)」的轉變。以通用電氣自身為參照系,韋爾奇無論是畫三個環,還是「數一數二」,其實都是在收縮、聚焦、「歸核」,在此基礎上充分發揮其管理天才,從而在廣泛的業務範圍與強勁的競爭力、規模巨大與靈活敏捷之間達到罕見的高水平平衡。韋爾奇也因其管理上的卓越表現,而被《財富》雜誌提名為「世紀管理者」。

然而,它還是太多元了。這樣的混合型企業模式的存在放在今天越來越難了。

使其難以生存的力量:

一是駕馭多元業務結構的高水平CEO非常稀缺。韋爾奇只有一個,一流人才可以培養——正如GE一直在做的,但超一流人才卻是「野生」的(曆數最優秀的CEO,基本都是零散分布的,來自不同的企業、不同的階段),可遇而不可求。從組織可持續發展的角度看,這就是「阿喀琉斯之踵」。

二是結構上的不利。同樣水平的CEO及其管理團隊,由他們來管理兩三個甚至一個業務,與管理十一、十二個業務相比,哪一個能夠做得更好?從競爭博弈的角度,肯定是前一種模式更有優勢,這也是為什麼在世界500強之類的榜單中,多元化企業越來越少,特別是排名前列的企業中,GE幾乎是「獨苗」的原因。現在這棵「獨苗」倒下了、調整了——大幅收縮業務範圍(目標是縮減到航空、電力、可再生能源等三個業務),豈不是也很正常?!

三是當外部環境越來越處於VUCA(動態、不確定、複雜、模糊)的狀態下時,會進一步地加劇前兩種力量的作用——那種統攬一切的超級CEO的稀缺性以及混合型企業相對於專業型企業的博弈劣勢。

順便提一句,產融結合曾經在國內也非常熱,很多工業企業熱衷於參與其中。無意或者有意地,他們都是以GE為榜樣。從混合企業發展的內在邏輯來看,這幾乎是必然的追求——因為混合企業的核心是資本配置,而進入金融產業,能夠為所有的業務帶來潛在財務協同。

另外,受益於金融資產的高流動性,它也為企業調劑盈餘提供了很大的空間(這是長期以來GE公司被質疑的焦點之一)。然而,GE的發展波折告訴這些企業,這是一把雙刃劍,非常鋒利的雙刃劍,切莫走太遠。

最後,股東價值必須排在顧客、員工的後面。

如果說三十年前和三十年後,關於企業經營的目的有何區別的話,那就是人們曾經毫無質疑地將股東價值、利潤最大化奉為圭臬,而今天,人們強調的是如何為顧客創造價值,為員工搭建平台。

人們越來越意識到,從企業創造價值的角度來看,最重要的絕不是股東,而是客戶和員工。近些年表現最優秀的企業,無論是美國的FANG(Facebook、Amazon、Netflix、Google),還是阿里巴巴、騰訊,或者是華為、海底撈,沒有一個把股東排在第一位,排在第一的,或者是員工,或者是客戶/顧客。

甚至連韋爾奇也在2009年批評說「股東價值是世上最蠢的想法」,因為它會強化短期主義導向、損害員工的工作熱情、過於關注利潤而損害客戶利益、榨取價值而非創造價值。

舉個例子,近幾年的創業熱潮中,不少創業企業以「燒錢」這種超常規的方式尋求發展,根本沒有建立起紮實的客戶關係和價值交換,然後突然地陷入了困境,或者被迫賣身,如OFO、摩拜等。其根本在於資本者對創業者的綁架,或者創業者自身的「資本思維」太發達,急功近利,導致疏遠甚至損害顧客利益的苦果。

很大程度上,我們就是憑著最優秀企業的起起落落,探求和理解企業經營、管理的規律與邊界。

GE曾貢獻了精彩絕倫的成功案例,今天作為一個衰敗案例,兩者相互勾連,讓我們更清醒地認識到破舊立新、持續發展的困難,重新審視何者真正具有長久的價值。新任CEO卡爾普上任已有一段時間,一些變革舉措正在加速推出,資本市場也給出了積極反應,讓我們祝願它找到新的成長曲線,再創輝煌。

作者單位 | 浙江工商大學工商管理學院

本文發表於《企業管理》雜誌2019年第4期